Алчевский городской суд

Канцара Валерий Дмитриевич

Адрес: пр. Металлургов, 48,

г. Алчевск, Луганской обл. 94206

Тел.06442/ 5-37-87

06.08.2007 г. (3050)

Исследовав все доказательства по данному уголовному делу, как представленные органом досудебного следствия, так и показания свидетелей, считаю, что досудебное следствие проведено с грубейшими нарушениями уголовно-процессуального законодательства Украины, Конституции Украины, иных нормативных актов, регулирующих производство по уголовным делам и установление доказательств, не всесторонне, не объективно и не полно, с грубейшими нарушениями права подсудимых на защиту.

Обвинение и расчет убытков государству в форме неуплаты налогов в суме 288 тыс. грн из 306 тыс. грн построено на ложном утверждении о перерегистрации ЧПФ «Вектор», которая никогда не происходила и поэтому обвинение должно быть с меня снято немедленно.

Согласно существующей судебной практики не была проведена ликвидационная процедура.

Необходимо обеспечить право на защиту руководства ЧПФ «Вектор» и ЧПФ «Аверс» – немедленно выдать РЕШЕНИЕ, согласно акта проверки с целью получения объяснения насчитанным убыткам – 18 тыс. грн от должностных лиц ЧПФ «Вектор» и ЧПФ «Аверс», подписи которых зарегистрированы в налоговой инспекции г. Брянки.

Немедленно возвратить, реквизированные незаконно – 06.05.2006г. вещи и денежные средства.

Немедленно возвратить залог.

Приложения:

1. Письмо от 06.06.2007г. no.1012 из отдела регистрации Исполкома г. Брянка,

2. Справки со статистики.

3. Постановление Верховного суда Украины от 14.02.2006г. no.21-321 ВО-05.

4. Мой запрос и ответ Стахановской ГНИ.

5. Перечень незаконных, надуманных инсинуаций следствия.

06.08.2007 г.

С уважением  Канцара В.Д.

Канцара В.Д.

Перечень незаконных, надуманных инсинуаций следствия.

Согласно ст.2 УПК Украины одной из задач уголовного судопроизводства является обеспечение правильного применения Закона с тем, чтобы каждый, совершивший преступление, был привлечен к ответственности и ни один невиновный не был наказан. Вопреки этим основам, досудебное следствие по делу проведено исключительно с обвинительным уклоном.

Досудебное следствие по данному уголовному делу, вопреки фактам, действующему законодательству, осуществлялось с целью направления уголовного дела в суд любой ценой.

Фактически же вся доказательственная база по данному уголовному делу, в нарушение действующего законодательства, Конституции Украины, вопреки общепринятым основам верховенства права и прав граждан, основана на предположениях, противоречивых показаниях бывших работников ЧПФ «Аверс», а так же доказательствах, полученных незаконным путем.

С момента возбуждения уголовного дела и до окончания досудебного следствия, должностными лицами налоговой милиции системно нарушались, предусмотренные УПК и Конституцией Украины, права участников процесса, искажались имевшие место обстоятельства и факты, вводились в заблуждение прокуратура и суды Луганской области о, якобы, доказанности события и состава вменяемого мне преступления.

Следствием, в нарушение ч.2 ст.22 УПК Украины, незаконно была переложена обязанность доказывания на обвиняемых – в обвинении использованы фактически только «добытые по делу доказательства», которые есть ничто иное, как констатация фактов ни имеющих ничего общего с уголовно-наказуемыми деяниями. Данные факты следователем, вообще без подтверждения конкретными доказательствами, произвольно и голословно трактованы в цепочку якобы противоправных действий. В этом нетрудно убедиться после исследования всех доказательств по уголовному делу.

В тоже время, в нарушение ст.ст.22, 64, 67 УПК Украины, моя версия и другого подсудимого, свидетелей по делу, досудебным следствием вообще не исследовалась, показания, на которых мы настаивали, следственным путем не проверялись, необходимым нормативным документам, фактам и обстоятельствам правовая оценка не дана.

Далее показания и комментарии непосредственно по тексту обвинительного заключения.

· Вывод следователя о «завуалирования» истинной причины регистрации предприятий - создание с целью уклонения от уплаты налогов, а не для ведения хозяйственной деятельности в установленном законом порядке, являются надуманными инсинуациями, противоречащим фактам и материалам уголовного дела, т.к. предприятия осуществляли реальную и регулярную хозяйственную деятельность, что подтверждается первичными и банковскими документами, документами контрагентов, налоговой отчетностью и показаниями свидетелей.

Основанием для бухгалтерского учета хозяйственных операций являются первичные документы, которые фиксируют факты осуществления хозяйственных операций. Бестоварность хозяйственных операций следователем не доказана, как и не вменена ст.205 УК Украины.

Подобные выводы следователя являются его предположениями, что грубо противоречит ст.62 Конституции Украины. Предприятия работали, сотрудники выполняли свои служебные обязанности и получали заработную плату;

· Вывод следователя о присвоении подсудимыми права первой подписи банковских документов, и, в связи с этим права разрешения вопросов управления финансово-хозяйственной деятельностью противоречит действующему законодательству, Уставу предприятий.

Согласно Положению о документальном обеспечении записей в бухгалтерском учете, утвержденному Приказом МФУ no. 88 от 24.05.95 г. руководители предприятий обеспечивают фиксирование фактов осуществления всех хозяйственных операций, которые были проведены, в первичных документах и выполнение всеми сотрудниками требований главного бухгалтера по порядку оформления и предоставления для учета сведений.

Согласно ЗУ «О бухгалтерском учете и финансовой отчетности в Украине» no. 996 от 16.07.99 г. ответственность за организацию бухгалтерского учета и обеспечение фиксирования фактов осуществления ВСЕХ хозяйственных операций в первичных документах несет собственник или уполномоченный орган (должностное лицо), которое осуществляет руководство предприятием в соответствии с законодательством и уставных документов;

· Подсудимые незаконно привлечены следователем к уголовной ответственности, т.к. не являются лицами, на которые по закону возложены ответственность за полноту, достоверность, своевременность начисления и уплаты налогов. Это не подтверждается ни соответствующими нормативными актами Украины, ни внутренними документами предприятия. Следовательно, подсудимые не являются субъектом преступления, предусмотренного ст.212 УК Украины;

· Выводы следователя о даче Канцарой указаний о перерегистрации предприятий, назначении тех или иных людей учредителями и тому подобного, полностью противоречат материалам уголовного дела и показаниям свидетелей;

· Для регистрации предприятий и начала предпринимательской деятельности законодатель не требует «навыков» осуществления этой деятельности, поэтому характеристика следователем Буца А.С. так же незаконна и субъективна;

· Выводы следователя о назначении Бельмасовым по указанию Канцары директором и учредителем ЧПФ «Вектор» гражданина Буц А.С. полностью противоречат Уставу предприятия и официальным данным исполнительного комитета Брянковского городского совета и Управления статистики Луганской области, согласно которым учредителем и руководителем ЧПФ «Вектор» до настоящего времени является Бельмасов М.И.;

· В связи с тем, что при рассмотрении Алчевским городским судом иска ГНИ о признании недействительными уставных, регистрационных, налоговых документов ЧПФ «Вектор» с момента перерегистрации не были исследованы и учтены Устав предприятия, официальные данные исполнительного комитета Брянковского городского совета и Управления статистики Луганской области, документы хозяйственной деятельности предприятия и его контрагентов, а решение было вынесено исключительно на объяснениях Буц А.С., данное судебное решение не может быть учтено по данному уголовному делу в качестве доказательства в порядке ч.2 ст.67 УПК Украины, а изложенные обстоятельства полностью ОПРОВЕРГАЮТ следственную версию по делу;

· Вывод следователя об открытии Канцрой В.Д, супер-маркета «Лидер-центр» для неуплаты в бюджет в полном объеме налогов являются так же надуманными инсинуациями и противоречит здравому смыслу, не основанном на материалах уголовного дела и доказательствах. В то же время сам следователь подтверждает, что поставка товара в указанный магазин осуществлялась через ЧПФ «Аверс» и ЧПФ «Вектор», а именно от ЧПФ «Аверс» - подакцизные товары, прочие товары – от ЧПФ «Вектор», а выручка от реализации товаров сдавалась в банковские учреждения. Так в чем же противоправность такой деятельности;

· В обвинительном заключении следователем так и не указано, какие же нормы Закона Украины «О системе налогообложения в Украине» no.1251 от 25.06.1991 г. и Закона Украины «О налоге на добавленную стоимость» от 3.04.1997 г. no.168/97-ВР (с изменениями и дополнениями) нарушили Канцара и Марийчук, и в чем непосредственно выразилась незаконная их деятельность;

· Выводы следователя о том, что на Канцару были возложены обязанности и ответственность за полноту, достоверность, своевременность начисления и уплаты налогов только на основании того, что он имел право распоряжаться денежными средствами предприятия, а т.ж. о «фиктивности» ЧПФ «Вектор» полностью и грубо противоречат законодательству, материалам уголовного дела, первичным и банковским документам, показаниям свидетелей;

· Следователем, при голословности выводов о «фиктивности» ЧПФ «Вектор» вообще не исследован вопрос начисления данным предприятием налоговых обязательств при сделках с ЧПФ «Аверс», наличия и сдачи налоговой отчетности, круге лиц, имевших к этому отношение;

· Аналогичным образом следователем не исследована и деятельность «фиктивного» ЧПФ «Вектор» по взаимоотношениям с контрагентами. Как у «фиктивного» предприятия может быть реальная хозяйственная деятельность с движением товара, расчетами за него, сдачей отчетов и уплатой налогов;

· Ссылки следователя в обвинительном заключении на заключения криминалистических экспертиз являются ложными и искажают реальные выводы эксперта;

· Проведенные по уголовному делу обыска являются не законными и доказательства, полученные при их проведении не являются таковыми, так получены с нарушением сбора последних;

· Акт «О результатах невыездной документальной проверки ЧПФ «Аверс» по вопросам соблюдения требований налогового законодательства по налогу на добавленную стоимость за период с 01.10.2002 года по 30.06.2003 года», согласно выводам которого ЧПФ «Аверс» завышен налоговый кредит за 2002 год на сумму 130 063 грн и за 6 месяцев 2003 года на 176 380 грн., в результате чего предприятием занижен налог на добавленную стоимость за проверяемый период на общую сумму 306 443 грн., не может являться доказательством уклонения от уплаты налогов, т.к. документальная проверка проведена с нарушением требований действующего законодательства, ее результаты не оформлены в необходимом порядке и не вынесены налоговые уведомления-решения. Указанные суммы налоговых обязательств в установленном законом порядке являются не согласованными.

Вообще в материалах уголовного дела имеются несколько различных справок и актов документальных проверок с различными выводами, но за одни и те же периоды. Почему то только один из них положен следователем в обвинения, хотя противоречия между результатами проверок не устранены;

Данные обстоятельства подтверждаются и ответом ДНИИСЭ, согласно которому по имеющимся в материалах уголовного дела документам не возможно сделать вывод о наличии нарушений налогового законодательства и провести судебно-бухгалтерскую экспертизу! В ходатайстве данного экспертного подразделения, имеющегося в материалах дела, четко указаны документы, которые должны были быть использованы при документальной проверке. Однако следствием этого сделано не было;

· В нарушение ч.3 ст.67 УК Украины следователем в обвинительном заключении указаны отягчающие обстоятельства вины, которые не предусмотрены ст.67 УК Украины;

· С имеющимися в деле постановлениями о создании следственно-оперативных групп следователь меня не знакомил, чем грубо нарушено мое право на защиту и возможность реализации права на отвод;

· По прошествию двух лет с момента возбуждения уголовного дела я не был ни разу допрошен, а потом вдруг стал обвиняемым!;

· Первый раз был вызван на допрос через два месяца после обысков – в июле 2006 года, а потом была придумана следователем фикция с неявкой и объявлением в розыск задержанием в Киеве;

· Обвинение предъявлено не законно – уголовное дело в отношении меня не возбуждалось, доказательств вины нет, вменяется вся сумма 306 443 грн., хотя согласно Акту в них 18 т. грн. это другое нарушение, не связанное с «Вектором» - в обвинении это не расписано, в деле не исследовано. С обвинением я не ознакомлен!

· Документальная проверка была окончена только 09.08.2006 года, а уже 31.07.2006 года в отношении меня было вынесено постановление о привлечении в качестве обвиняемого;

· По делу следователем 15.08.2006 года незаконно назначена техническая экспертиза документов, хотя досудебное следствие по делу было в это время приостановлено с 14.08.2006 года по 29.08.2006 года;

· К материалам уголовного дела не приобщены жалобы в порядке ст.234 УПК Украины и результаты их рассмотрения, чем грубо нарушено право на защиту;

· Изъятые по уголовному делу документы следователем подробно не осмотрены и не описаны, им не дана правовая оценка, а так же не известна их дальнейшая судьба;

· Отмена перерегистрации сфальсифицирована в Алчевском городском суде, который крайне неприязненно относится к гр-нам Канцара и Марийчук и поэтому судебное разбирательство должно было быть перенесено из Алчевского суда;

· Не исследован заказной характер уголовного дела – с 22 марта 2006 года по настоящее время, мне в здании по Металлургов, 48 частное предприятие ООО «ЛЭО» отключило свет, а 26 марта реанимирован этот фальсификат.

Таким образом, изложенные мною многочисленные факты в полной мере свидетельствуют о намеренных и системных нарушениях законодательства и Конституции Украины со стороны сотрудников налоговой милиции при расследовании настоящего уголовного дела.

Согласно ст.62 Конституции Украины обвинение не может основываться на доказательствах, полученных незаконным путем, а также на предположениях. Все сомнения относительно доказанности вины лица истолковываются в его пользу.

Согласно ст.65 УПК Украины доказательствами по уголовному делу являются любые фактические данные, на основе которых в определенном законом порядке устанавливаются наличие или отсутствие общественно-опасного, виновность лица, совершившего это деяние, и иные обстоятельства, имеющие значение для правильного разрешения дела.

Неправильным досудебное следствие признается в случае, когда органами досудебного следствия при производстве процессуальных действий и принятии процессуальных решений были неправильно применены или необоснованно не применены нормы уголовно-процессуального или уголовного законодательства.

Выводы по делу не могут основываться на доказательствах, полученных с нарушениями процессуального порядка сбора последних.

При производстве досудебного следствия остались не исследованными такие обстоятельства, выяснение которых имеет существенное значение для правильного разрешения дела, а указанные следователем доказательства должны быть признаны недопустимыми, так как они основаны на субъективной оценке самого следователя.

06.08.2007 г.

С уважением Канцара В.Д.

Громадянин

![]() Канцара Зоя Іванівна

Канцара Зоя Іванівна

![]() Канцара Валерій Дм.

Канцара Валерій Дм.

п.1 06.08.2007г. Заложники – любимая форма рэкета олигархической власти.

Для налоговиков щипачевых, прокуроров трубниковых и других фигурантов исх.№11-188-3 от 28.11.2012г. и статьи СМИ: «Система своих не сдает» – ссылаться на закон бессмысленно.

Обвинение и расчет убытков государству в форме неуплаты налогов в суме 288 тыс. грн из 306 тыс. грн построено на ложном утверждении о перерегистрации ЧПФ «Вектор», которая никогда не происходила и поэтому обвинение должно быть с меня снято немедленно.

Согласно существующей судебной практики не была проведена ликвидационная процедура.

Необходимо обеспечить право на защиту руководства ЧПФ «Вектор» и ЧПФ «Аверс» – немедленно выдать РЕШЕНИЕ, согласно акта проверки с целью получения объяснения насчитанным убыткам – 18 тыс. грн от должностных лиц ЧПФ «Вектор» и ЧПФ «Аверс», подписи которых зарегистрированы в налоговой инспекции г. Брянки.

Немедленно возвратить, реквизированные незаконно – 06.05.2006 вещи и денежные средства.

Немедленно возвратить залог.

=======================Документы к деятельности судьи Алчевского городского суда Гука:

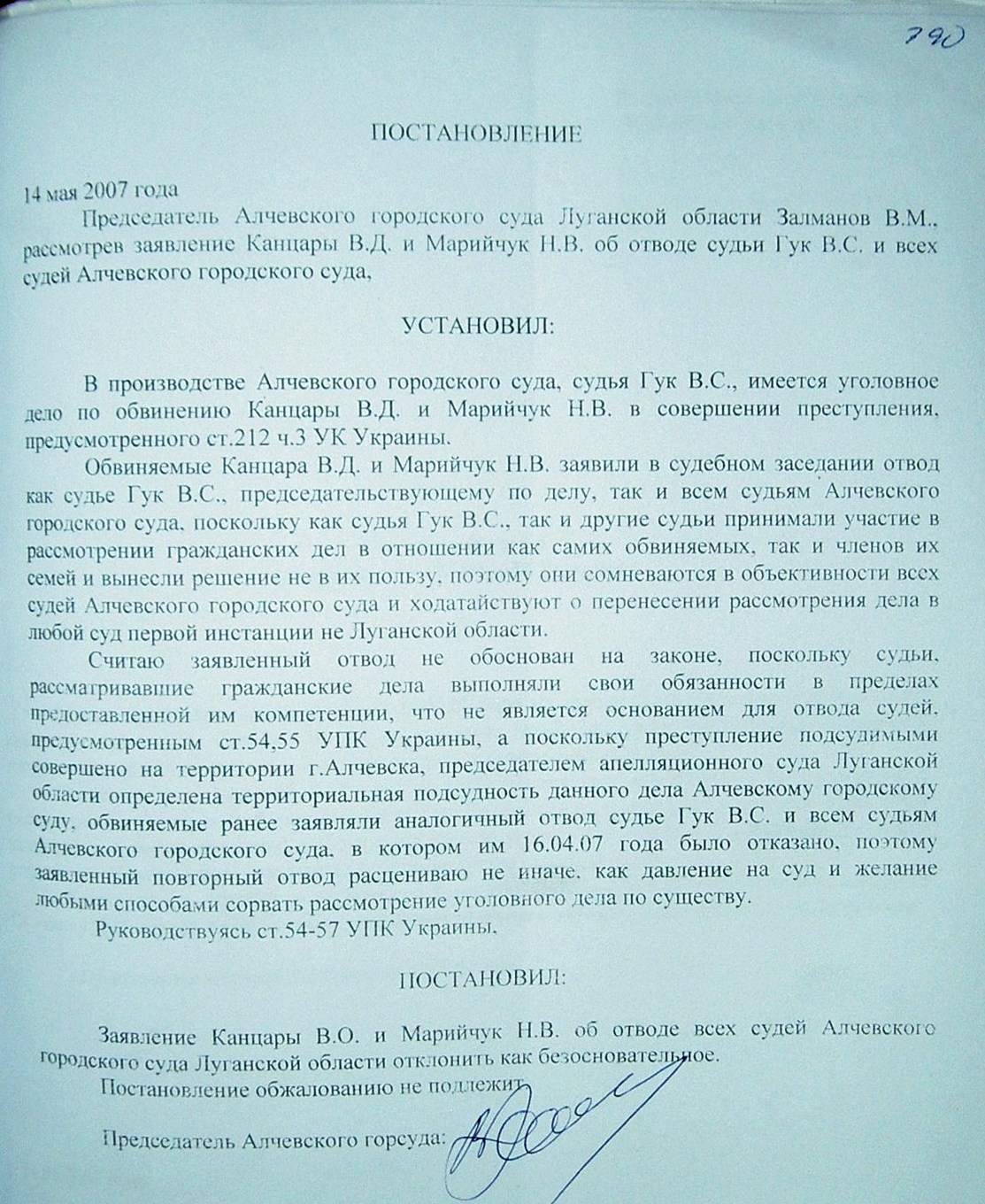

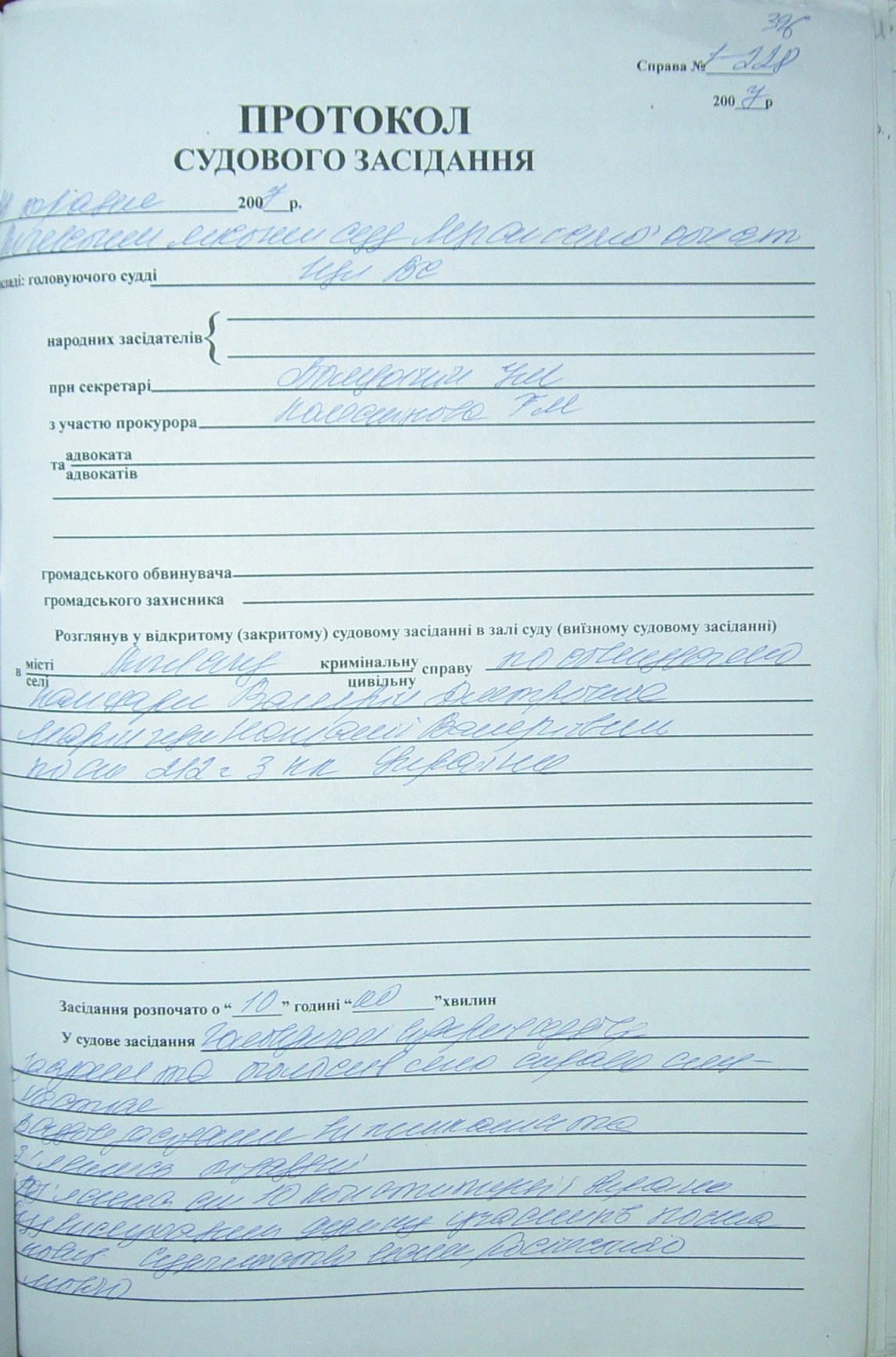

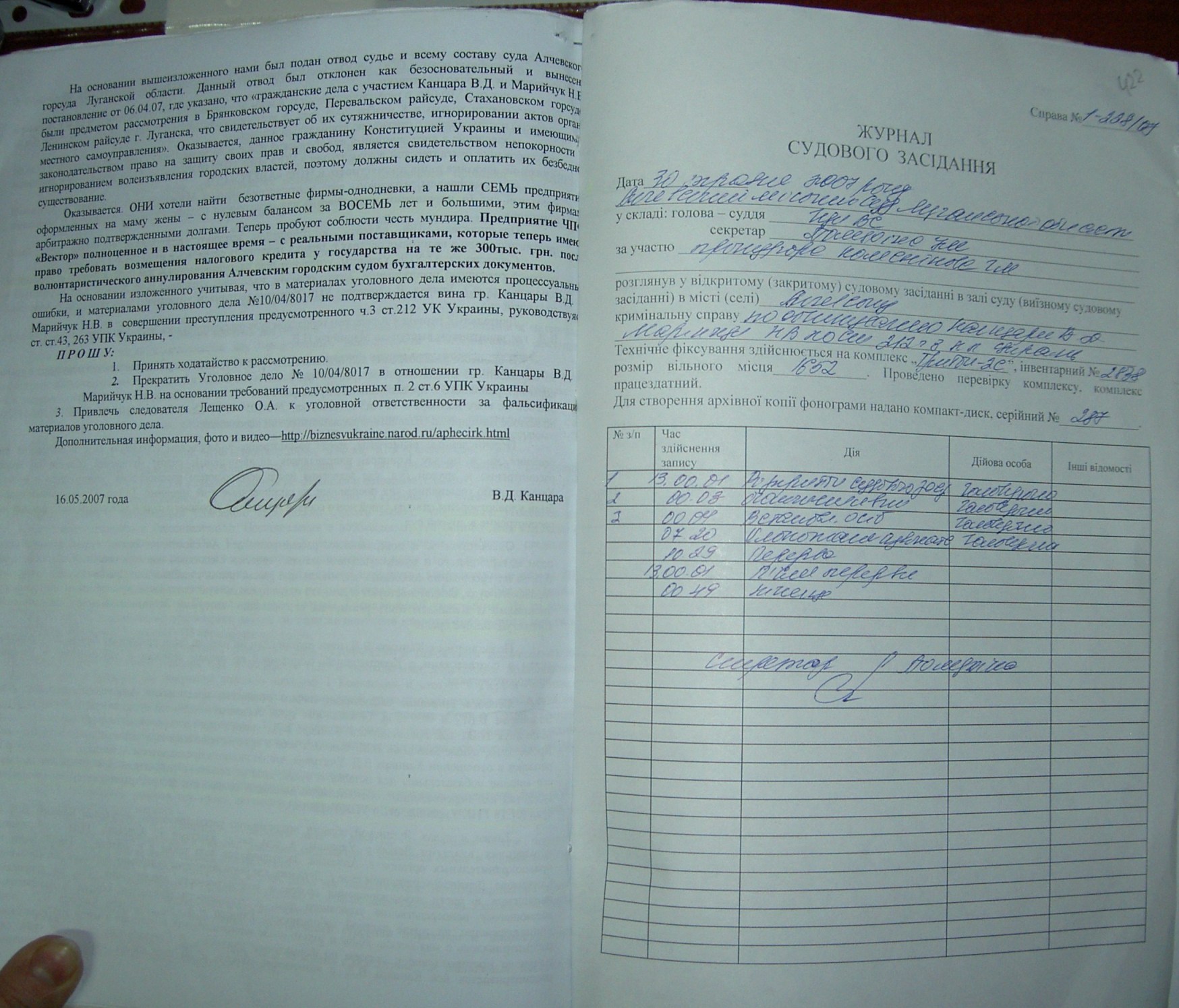

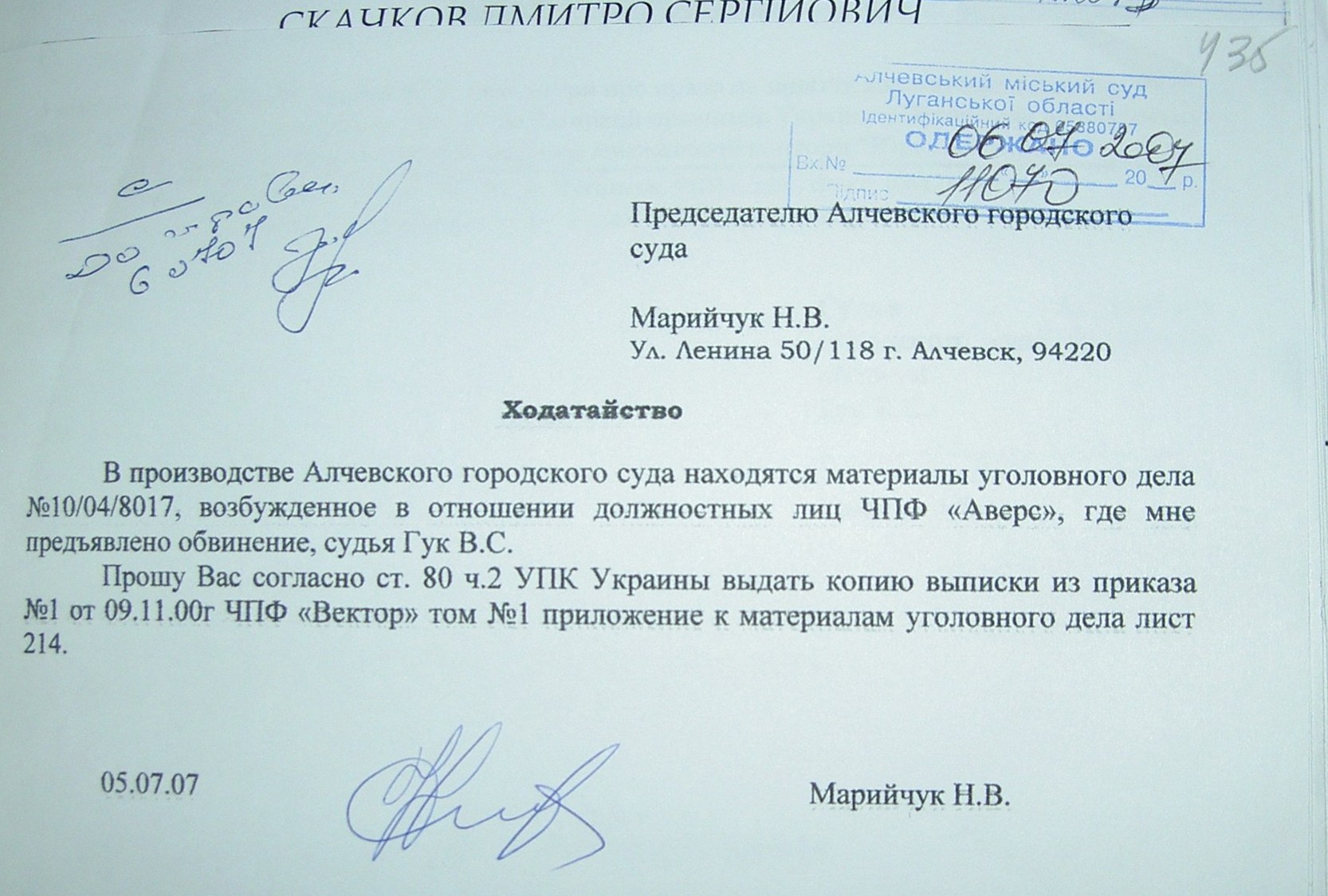

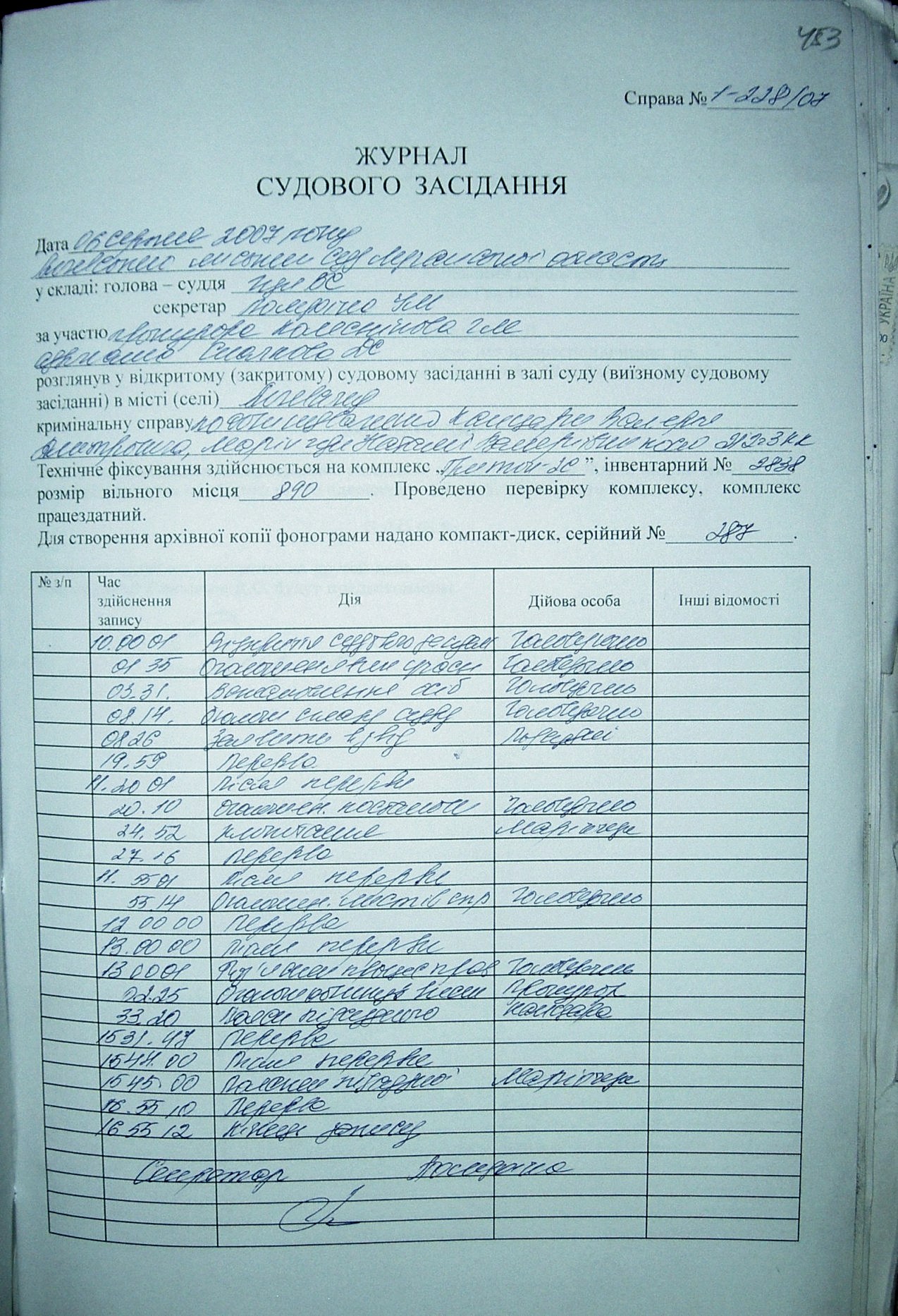

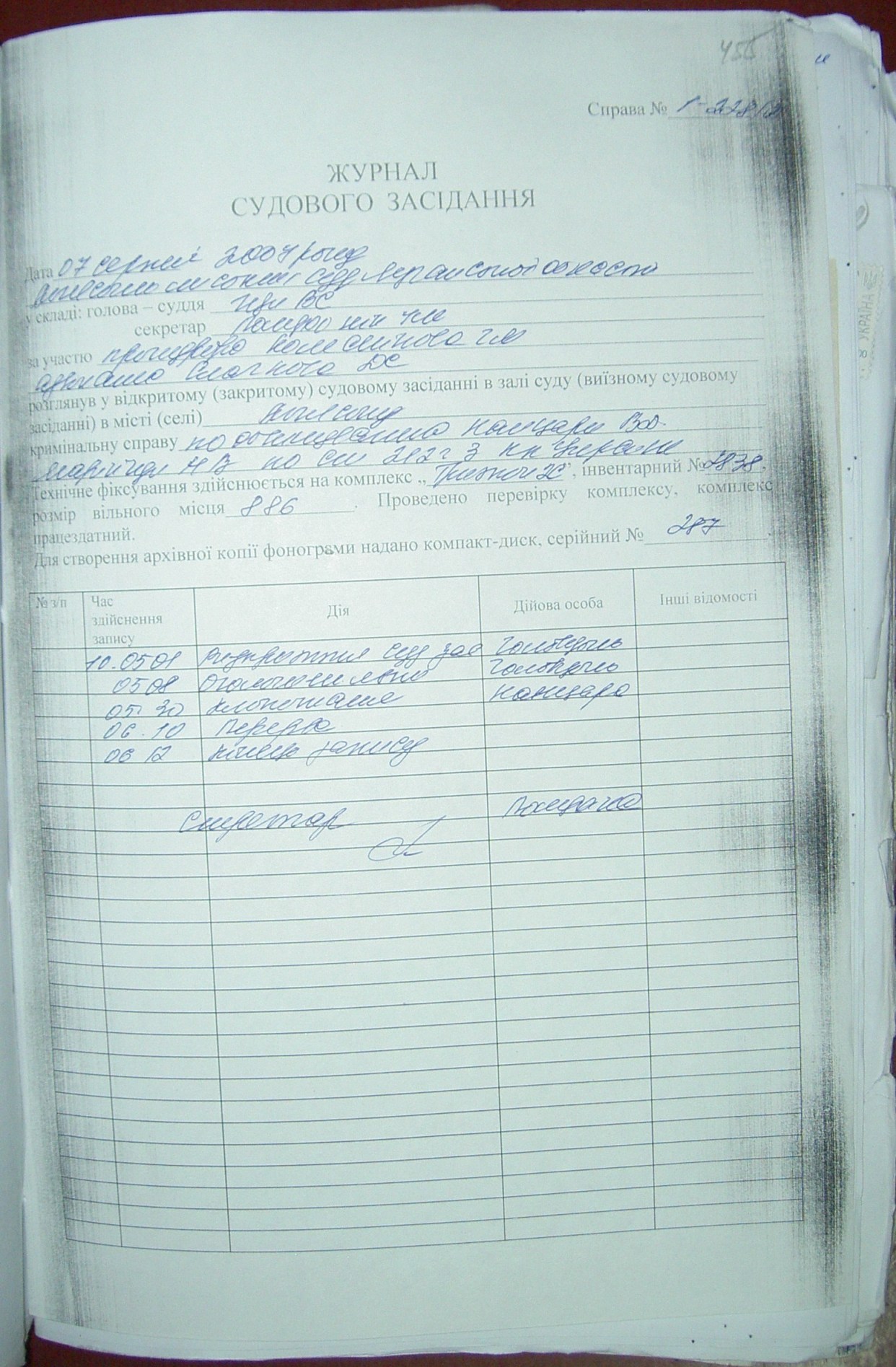

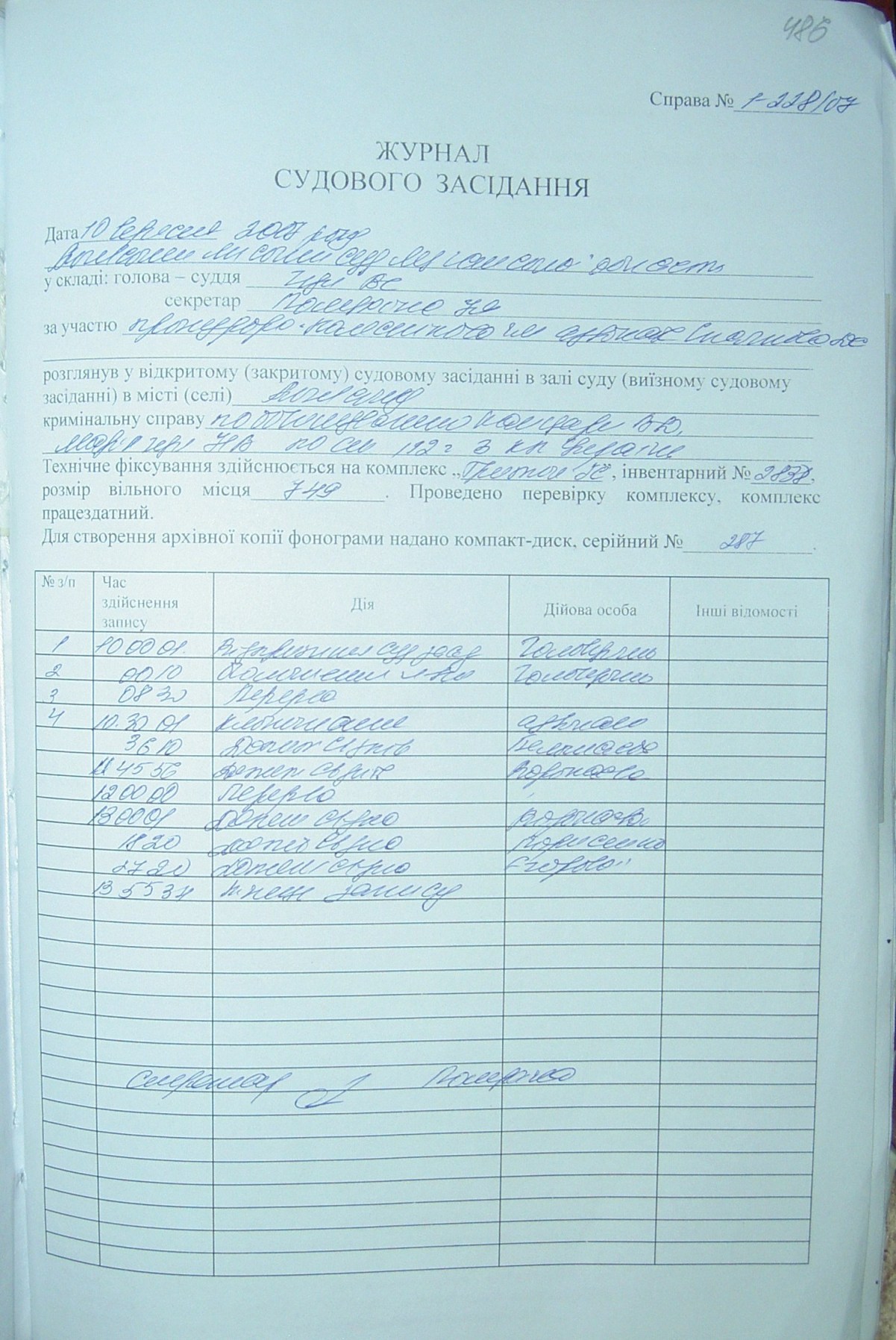

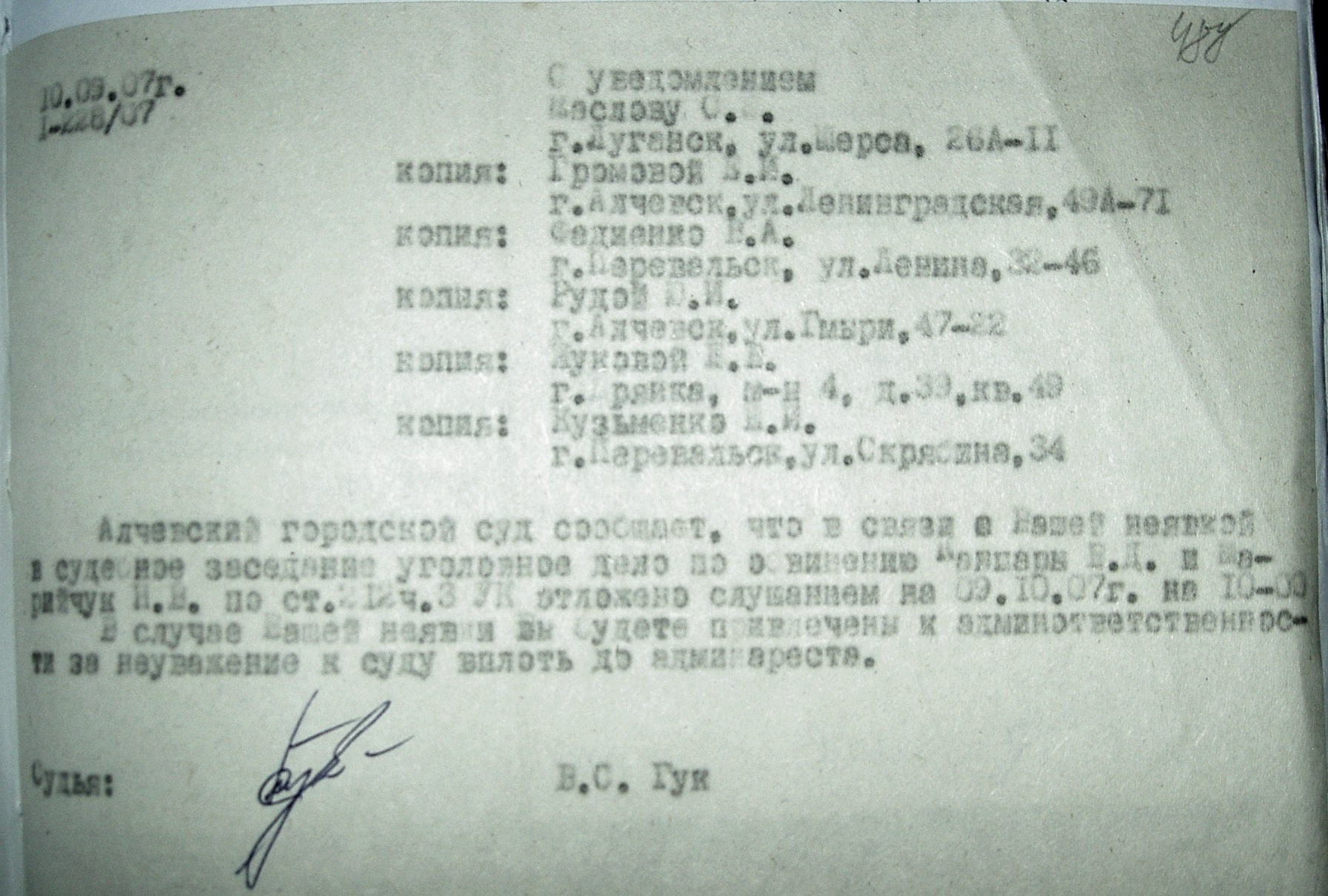

(4322 id = 34800) Повестка в Алчевский городской суд на 17.04.2007г., Решение судьи Гука «о демонтаже ограждения» по ул Чапаева 51-в, г.Алчевск (3050 id = 34801) от 31.01.2000г. Дело 2-37/2000. (3050 id = 34803) Заявление об отводе судье Гуку и всему составу Алчевского городского суда от 10.04.2007г. (3050 id = 34808) Постановление от 16.04.2007 года «Отказать, безосновательное». Позже удовлетворили, а в 2014 году судья Карпенко настаивал на своем отводе. (3050 id = 34810) Протокол судебного заседания от 17.04.2007г. (3050 id = 34813) Постановление от 14.05.2007 года «Отказать, безосновательное». (3050 id = 34814) Протокол суд. заседания от 14.05.2007г. (3050 id = 34817) Протокол суд. заседания от 30.05.2007г.. (3050 id = 34819) Заявление от 05.07.2007г. о выдаче копии приказа в ЧПФ «Вектор», который позволил бы обжаловать действия органов. (3050 id = 34823) Протокол суд. заседания от 06.08.2007г.. (3050 id = 34824) Протокол суд. заседания от 07.08.2007г.. (3050 id = 34820) Протокол суд. заседания от 10.09.2007г.. (3050 id = 34821) Уведомление 10.09.2007г. свидетелей, что по их вине судебное заседание отложено на 09.10.2007г. – «вплоть до админареста». Это было начало преступных тактик прокуратур со свидетелями – смотреть 21-05_Spis_vh__o_svidet от 14.03.2024г. (3832). (3050 id = 34821) (3050 id = 34826) Прокурор Чекин парирует заявления о своих преступлениях в прокуратуру г. Алчевска, где заявление рикошетит к прокурорке Сынковой (подельнице ООО «ЛЭО»). После организации ОРДЛО в Луганской области, прокурор Чекин продолжит свои практики в харьковской облпрокуратуре. (3050 id = 34822) Определение судьи Гука от 09.10.2007г. – уголовное дело направлено в апелляционный суд Луганской области – «для передачи по подсудности».

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}