КОПИЯ

Апелляционный хозяйственный суд

Луганской области

Истец: Частное предприятие фирма «Каллиста»

Юридический адрес: г. Брянка 7, ул. Шахтерской дивизии, 25

Адрес для корреспонденции:

пр. Металлургов, 48, г. Алчевск, 94206

тел. 8-06442-4-25-66

ОКПО 32540279

ИНН 325402712037, с-во пл. НДС №16171586,

р/с 2600830105210 в Алчевском Отделении Ощадбанка №3113, МФО 364081

Ответчик: Общество с ограниченной

ответственностью «Луганское энергетическое объединение»

Юридический адрес: 91021, г. Луганск, кв. Гаевого, 35А

ОКПО 31443937,

ИНН 314439312019, вс-во НДС №16033617,

р/с 2600514883 в ЛОД ОАО «Райффайзен Банк Аваль», МФО 304007

no.360_Ka от 03.11.2009г. (3886) в интернете http://ua2424.com/strasb/ua2424/360_Ka.html

Логин KVD. Пароль 2117.

ДОПОЛНИТЕЛЬНЫЕ ДОКАЗАТЕЛЬСТВА

согласно ст. 101 ХПК Украины

В производстве хозяйственного суда Луганской области находилось дело № 16/87 по иску ЧПФ «Каллиста» к ООО «ЛЭО», по которому 20.07.2009г. в отсутствии полномочных представителей ЧПФ «Каллиста» было вынесено незаконное решение. В результате незаконных действий судьи Шелихиной Р.М. мы не имели возможности предоставить дополнительные доказательства правомерности заявленных нами исковых требований. Поэтому мы прилагаем к нашей апелляционной жалобе документы, которые не смогли подать в суд первой инстанции для дополнительного обоснования своих требований и просим апелляционный суд согласно ст.101 ХПК Украины в целях выполнения судом апелляционной инстанции требований ст. 6 ч.1 Европейской Конвенции о защите прав человека и основных свобод, принять во внимание данные доказательства и дополнительные пояснения, предоставленные ранее исх. № 250 от 05.08.2009г., исх. № 338 от 13.10.2009г., при рассмотрении апелляционной жалобы.

В связи с тем, что ЧПФ «Каллиста» не могла осуществлять свою хозяйственную деятельность с прежней эффективностью в помещении, где отсутствует электроэнергия, предприятию был причинен существенный материальный вред.

Согласно ст. 22.ГК Украины

«1. Особа, якій завдано збитків у результаті порушення її цивільного права, має право на їх відшкодування.

2. Збитками є:

1) втрати, яких особа зазнала у зв’язку зі знищенням або пошкодженням речі, а також витрати, які особа зробила або мусить зробити для відновлення свого порушеного права (реальні збитки); предоставить нам информацию о результатах проведенной проверки, в виде постановления о возбуждении уголовного дела или постановления об отказе в возбуждении уголовного дела

2) доходи, які особа могла б реально одержати за звичайних обставин, якби її право не було порушене (упущена вигода).

3. Збитки відшкодовуються у повному обсязі, якщо договором або законом не передбачено відшкодування у меншому або більшому розмірі.

Согласно Закона Украины «О налогообложении прибыли предприятий»:

– пункт 3.1 ст. 3 « Об'єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду, визначеного згідно з пунктом 4.3 цього Закону на:

суму валових витрат платника податку, визначених статтею 5 цього Закону;

суму амортизаційних відрахувань, нарахованих згідно із статтями 8 і 9 цього Закону.»

– пункт 4.1. ст. 4 «Валовий доход - загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами.

Таким образом, учитывая нормы ст. 22 ГК Украины и Закона Украины «О налогообложении прибыли предприятий» при расчете причиненных ЧПФ «Каллиста» убытков применяется понятие «доход».

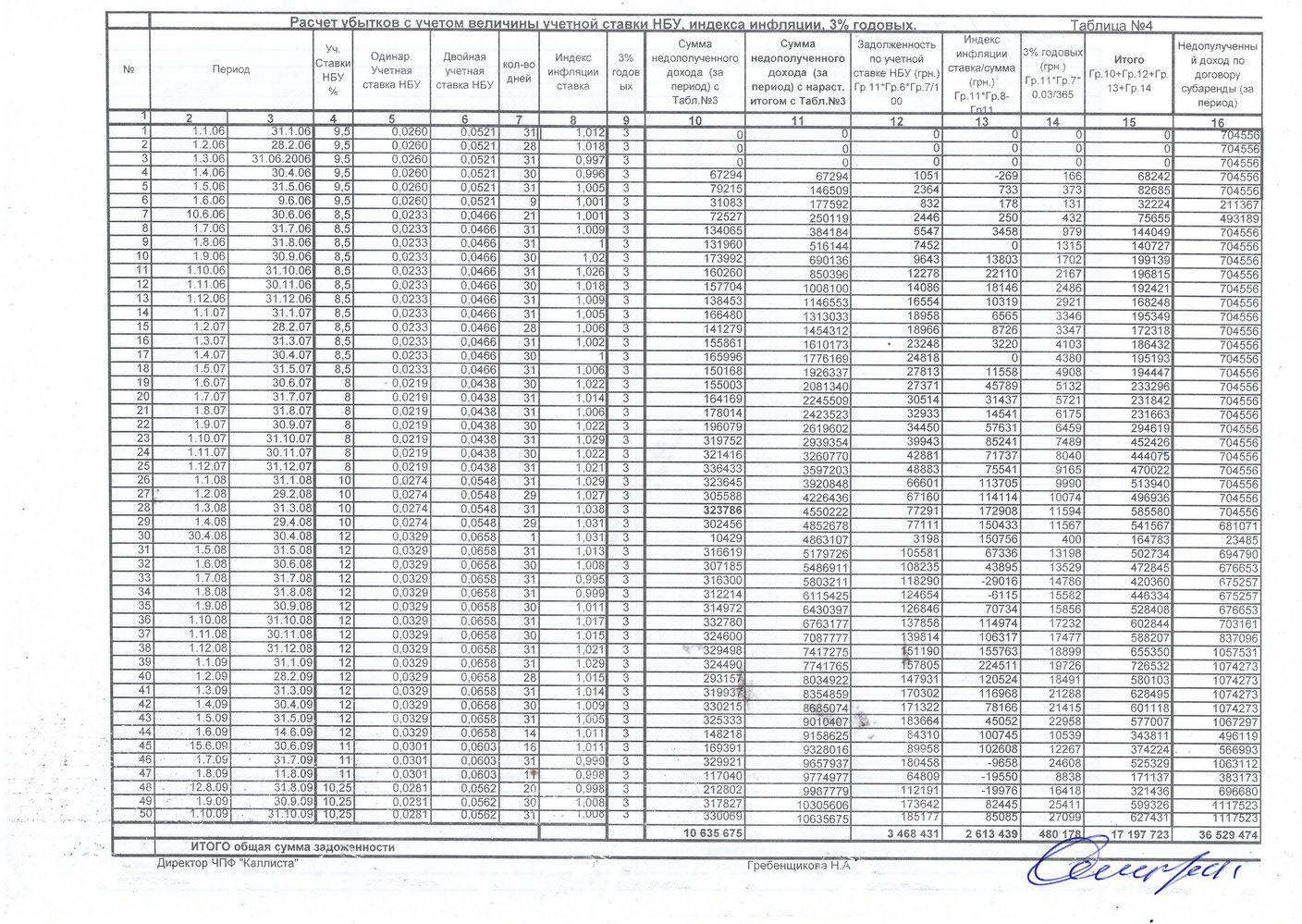

Согласно ст. 625 ГК Украины. Должник, который просрочил исполнение денежного обязательства, по требованию кредитора обязан уплатить сумму долга с учетом установленного индекса инфляции за все время просрочки, а также три процента годовых из просроченной суммы, если законом или договором не установлен иной размер процентов.

Согласно ст. 3 Закона Украины «Об ответственности за несвоевременное исполнение денежных обязательств» от 22.11.96 №543/96-ВР (с последующими изменениями и дополнениями)» (далее Закон) «размер пени исчисляется исходя из суммы просроченного платежа и не может превышать двойной учетной ставки НБУ, действующей в период, за который платится пеня.»

В связи с отсутствием стационарной электроэнергии ЧПФ «Каллиста» продолжает снижаться доход ЧПФ «Каллиста», что подтверждается актами имеющимися в материалах дела.

Убытки ЧПФ «Каллиста» за период с апреля 2006 года по 31.10.2009года включительно составляют:

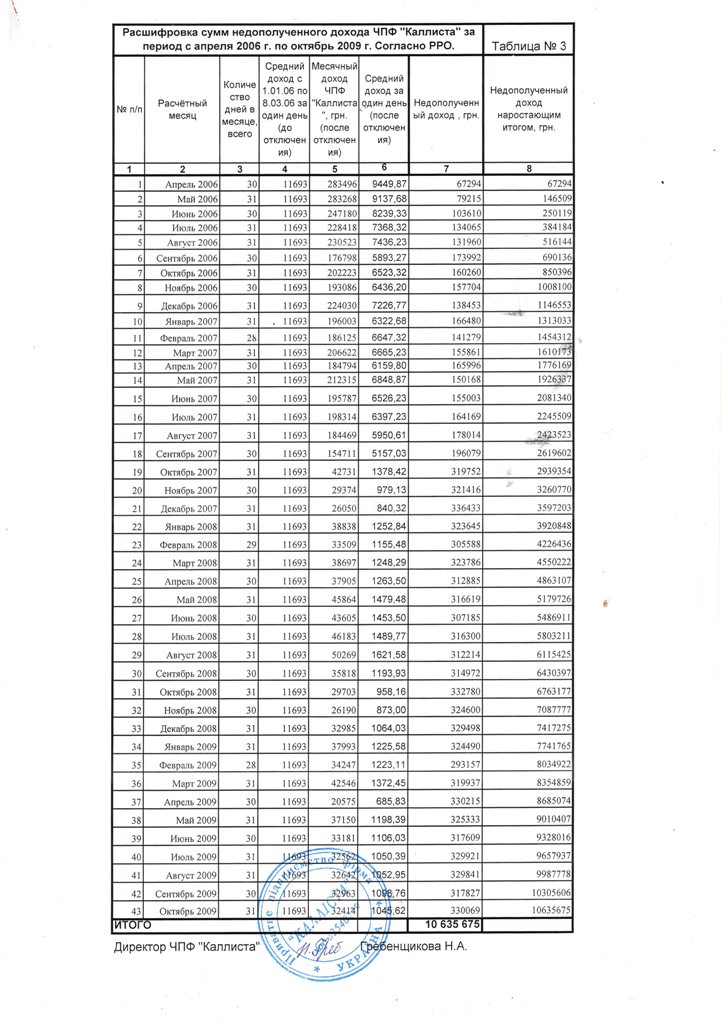

1. недополученный доход, который возник вследствие снижения объемов продаж (Приложение № 1 (таблица №3 ссылка)) на основании отчетов об использовании регистраторов расчетных операций, в размере – 17 197 723 грн.

В том числе:

– недополученный доход – 10 635 675 грн.

– убытки Истца согласно ст. 3 Закона (см. выше) в размере двойной учетной ставки НБУ – 3468430 грн.

– убытки Истца согласно ст. 625 ГК Украины (индекса инфляции) в размере – 2 613 439 грн.

– убытки Истца согласно ст. 625 ГК Украины (три процента годовых) в размере – 480 177грн.

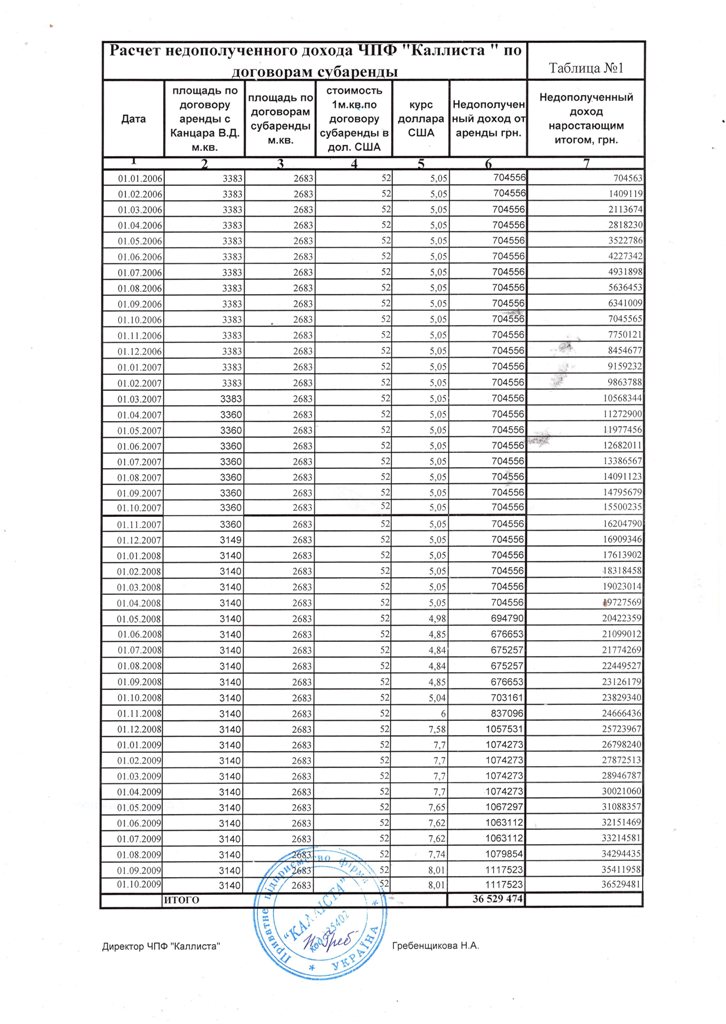

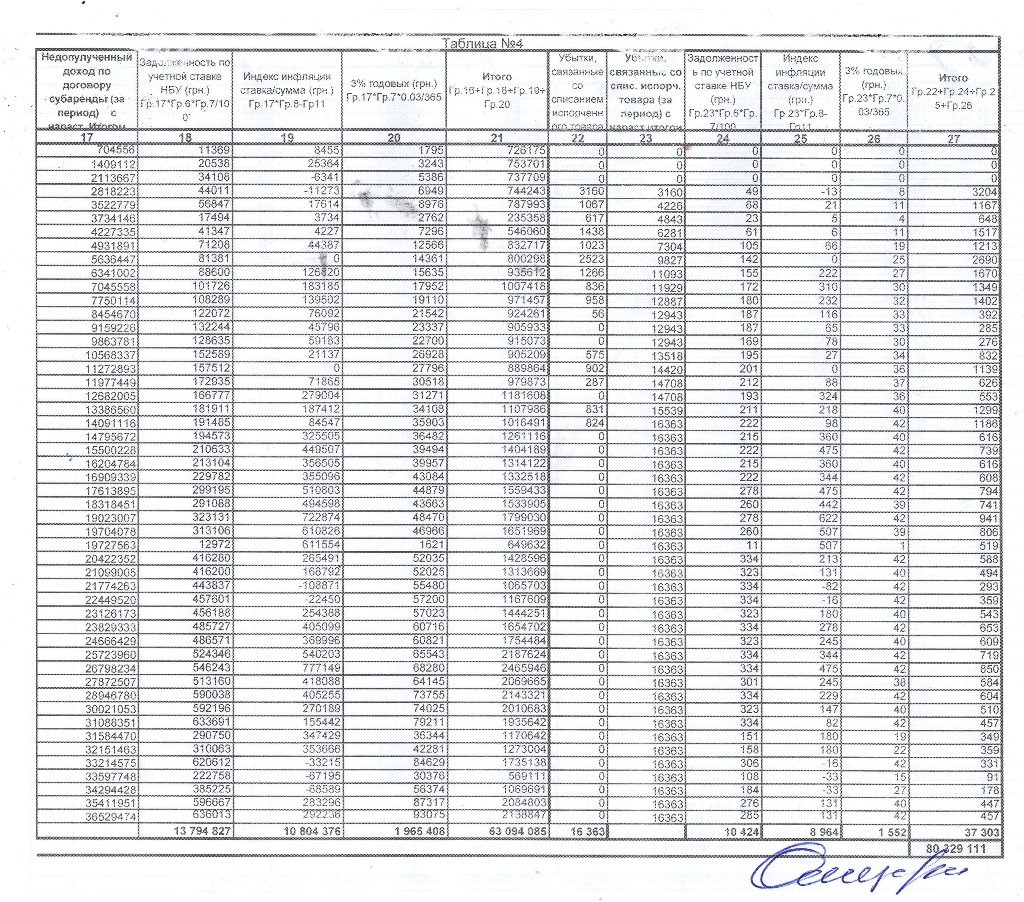

2. недополученный доход, который возник вследствие, не полученной арендной платы по договорам субаренды (Приложение №2 (таблица №1) из-за отсутствия электроэнергии, в размере – 63 094 085 грн.

В том числе:

– недополученный доход – 36 529 474 грн.

– убытки Истца согласно ст. 3 Закона (см. выше) в размере двойной учетной ставки НБУ – 13 794 827 грн.

– убытки Истца согласно ст. 625 ГК Украины (индекса инфляции) в размере – 10 804 375 грн.

– убытки Истца согласно ст. 625 ГК Украины (три процента годовых) в размере – 1 965 408 грн.

По договорам аренды, заключенным между ЧПФ «Каллиста» и Канцара В.Д. (п. 7.2 р.7) последняя, имеет право предоставлять арендуемые помещения в субаренду. Таким образом, ЧПФ «Каллиста» предоставила часть арендуемых площадей в субаренду, с целью получения дополнительного дохода. Вместе с тем, в связи с не законным не возобновлением ООО «ЛЭО» подачи электроэнергии арендная плата не уплачивалась, так как согласно п. 5.5. р. 5 договоров субаренды «В случае не исполнения Субарендодателем условий данного договора Субарендатор освобождается от уплаты арендной платы на этот период», вследствие чего ЧПФ «Каллиста» терпит убытки. Заключая указанные договора субаренды ЧПФ «Каллиста» ежедневно предполагала, что ООО «ЛЭО» будет исполнено решение Стахановского городского суда Луганской области и электроэнергия будет возобновлена.

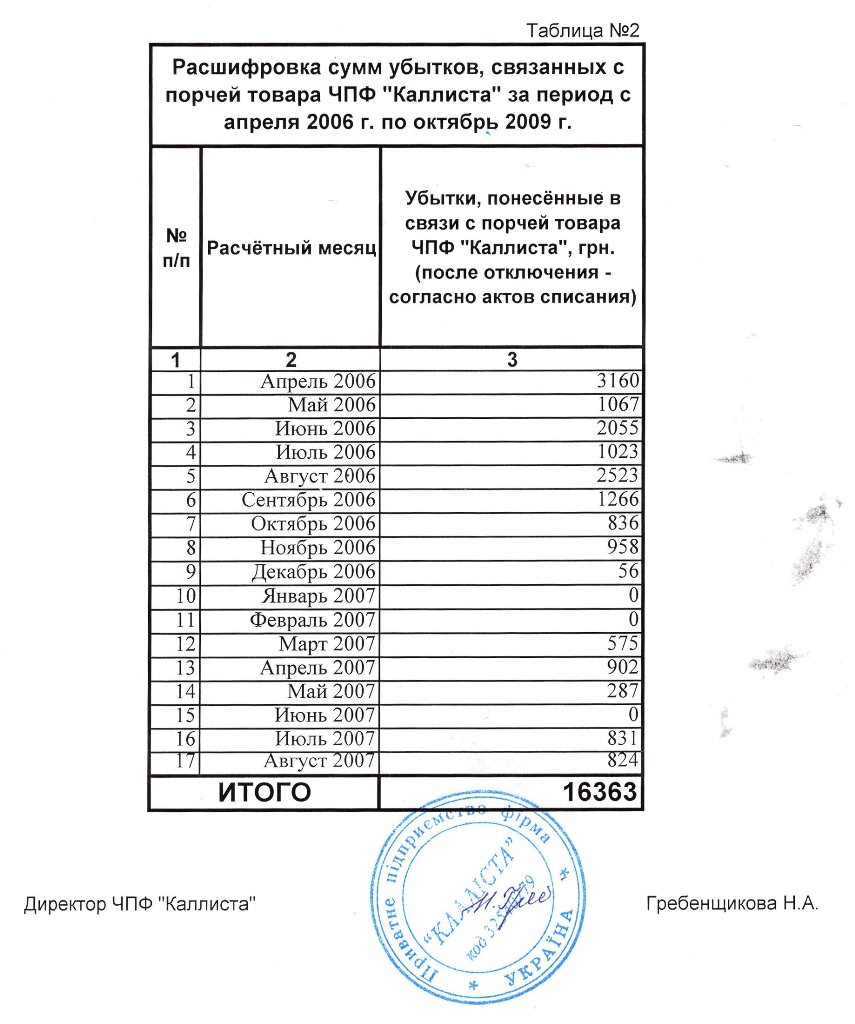

3. убытки, причиненные ЧПФ «Каллиста» вследствие порчи товара, как результат незаконного отключения ООО «ЛЭО» электроэнергии зданию, так как основная часть продукции реализуемой ЧПФ «Каллиста» является продовольственная группа товаров. (Приложение 2 (таблица №2)) в размере –37 303 грн.

В том числе:

– прямые убытки – 16 363грн.

– убытки Истца согласно ст. 3 Закона (см. выше) в размере двойной учетной ставки НБУ – 10 424 грн.

– убытки Истца согласно ст. 625 ГК Украины (индекса инфляции) в размере – 8 964 грн.

– убытки Истца согласно ст. 625 ГК Украины (три процента годовых) в размере – 1 552 грн.

ЧПФ «Каллиста» арендовала у Канцара В.Д. также торговое оборудование, которое до момента отключения электроэнергии использовалось в полном объеме.

Вместе с тем, после отключения электроэнергии номенклатура товара ЧПФ «Каллиста» значительно уменьшилась, что привело к тому, что ЧПФ «Каллиста» вынуждена была при сдаче в субаренду части здания предоставлять и торговое оборудование, которое в надежде на возобновление электроэнергии не вывозилось с арендуемого здания.

Из-за больших финансовых вложений (торговое, холодильное, кассовое, компьютерное оборудование) для осуществления торговли в арендуемом у Канцара В.Д. здании ЧПФ «Каллиста» не имела возможности изменить место торговли. После принятия 31.05.2007г. Стахановским городским судом Луганской области решения о возобновлении подачи электроэнергии ЧПФ «Каллиста» рассчитывала, что подача электроэнергии будет возобновлена и появится возможность использования указанного оборудования по назначению.

Законодательство украинского государства и решение Стахановского городского суда Луганской области от 31.05.2007г., которое вступило в законную силу, давало основания Истцу рассчитывать на возобновление подачи электроэнергии.

В виду того, что в настоящее время ЧПФ «Каллиста» не имеет финансовой возможности оплатить необходимую сумму судебного сбора, для предъявления:

– материального вреда, который заключается в прямых убытках, в полном объеме в качестве исковых требований, ЧПФ «Каллиста» вынуждена просить суд, взыскать в пользу ЧПФ «Каллиста» лишь небольшой процент от причиненного материального вреда в размере:

61,12 % от 16 362,53 грн., что составляет 10 000 грн.;

– материального вреда, который заключается в неполученных доходах указанных в п. 1,2,3 данного заявления, в размере:

0,000249% от 10 635 675,32 грн., что составляет 26,4803 грн.

0,000249% от 3 468 430,69 грн., что составляет 8,6356 грн.

0,000249% от 2 613 439,18 грн., что составляет 6,5068 грн.

0,000249% от 480 177,88 грн., что составляет 1,1955 грн.

0,000249% от 36529473,92 грн., что составляет 90,9495 грн.

0,000249% от 13794827,36 грн., что составляет грн.

0,000249% от 10804375,88 грн., что составляет 26,9003 грн.

0,000249% от 1965408,072 грн., что составляет 4,8934 грн.

0,000249% от 10424,0441 грн., что составляет 0,0260 грн.

0,000249% от 8964,09857 грн., что составляет 0,0223 грн.

0,000249% от 1552,050764 грн., что составляет 0,0039 грн.

что составляет лишь небольшой процент от причиненного материального вреда.

Итого 10200 грн., что соответствует уплаченной государственной пошлине в размере 102 грн.

От остальной части материального вреда ЧПФ «Каллиста» не отказывается. В дальнейшем, ЧПФ «Каллиста» оставляет за собой право обращаться в суд с иском к Ответчику о взыскании оставшейся части материального вреда.

На основании изложенного просим рассматривать данный документ как неотъемлемую часть нашего искового заявления.

Приложения:

1. Расчет убытков (Таблица №1);

2. Расчет убытков (Таблица №2);

3. Расчет убытков (Таблица №3);

4. Расчет убытков (Таблица №4);

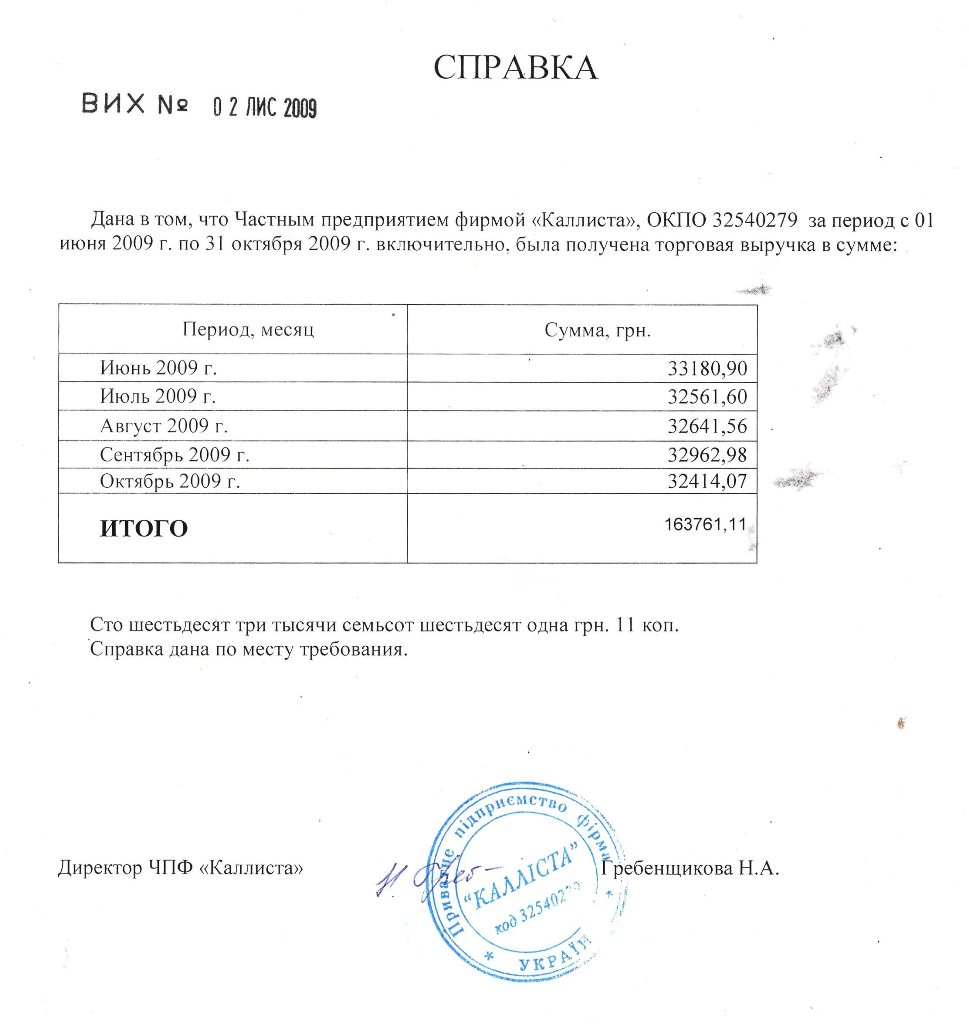

5. Копия справки ЧПФ «Каллиста» о полученной торговой выручке.

Представитель ЧПФ «Каллиста» ![]() В.Д. Канцара

В.Д. Канцара

(доверенность имеется в материалах дела)

п.1 Доказательство отправки заявления

Громадянин

![]() Канцара Зоя Іванівна

Канцара Зоя Іванівна

![]() Канцара Валерій Дм.

Канцара Валерій Дм.