ГОЛОВНА ДЕРЖАВНА ПОДАТКОВА АДМIНIСТРАЦIЯ УКРАIНИ

ДЕРЖАВНА ПОДАТКОВА ІНСПЕКЦІЙ У М. БРЯНКА ЛУГАНСЬКОЇ ОБЛАСТІ

АКТ

Про результати невиїзної

документальної перевірки

Приватного підприємства фірма „Аверс"

( код за ЄДРПОУ - 30921623)

з питання дотримання вимог податкового

законодавства з податку на додану вартість

за період з 01.10.2002 року по 30.06.2003 року.

1. Вступна частина

На підставі направлення від 07.07.2006р, no.39, виданого ДПІ у м. Брянка, головним державним податковим ревізором-інспектором відділу взаємодії із правоохоронними органами Управління контрольно-перевірочної роботи ДПА в Луганській області радником податкової служби 3 рангу Виприцькою Наталією Григорівною, головним державним податковим ревізором-інспектором відділу контрольно-перевірочної роботи ДПІ у Жовтневому районі м. Луганська радником податкової служби III рангу Ткаченко Лілією Леонідівною та головним державним податковим ревізором-інспектором відділу контрольно-перевірочної роботи Стахановської ОДПІ інспектором податкової служби І рангу Чмихало Володимиром Дмитровичем з урахування вимог част. 14 ст. 11і Закону України „Про державну податкову службу в Україні" від 04.12.1990р. no.509 із змінами та доповненнями та відповідно до постанови старшого слідчого відділення розслідування кримінальних справ СВ ПМ ДПА в Луганській області капітана податкової міліції Лещенко О.А. від 14.06.2006р. проведена невиїзна документальна перевірка фінансово-господарської діяльності з питань дотримання приватним підприємством фірмою „Аверс" ( ППФ „Аверс") вимог податкового законодавства з податку на додану, вартість за період з 01.10.2002 року по 30.06.2003 року.

Перевірка, виключно за матеріалами кримінальної справи, проводилась у будинку Алчевської ОДПІ у м. Алчевськ журнал реєстрації перевірок у матеріалах кримінальної справи відсутній.

2. Загальні положення

2.1. Перевірка проводилась з 07.07.2006 по

13.07.2006 року, виключно за матеріалами

кримінальної справи no.10/04/8017.

2.2. У періоді, за який проводилась перевірка, відповідальними за фінансові

господарську діяльність суб'єкта господарювання були:

023040

м.Брянка, ВАТ «Полiграфiст», 2004 Зам. 75 тир . 200 А4

2

- керівник Бельмасов

Михайло Іванович

ідентифікаційний

код

2308111292 (розпорядження

засновника від 26.07.2000р. no. 1, наказ про припинення

виконання обов'язків директора ППФ

„Аверс" в матеріалах

кримінальної справи

відсутній);

- заступник директора з

правом першого підпису банківських документів та

правом рішення питань відносно управління фінансово-господарською

діяльністю

підприємства

Марийчук

Наталія Валеріївна ідентифікаційний код в матеріалах

кримінальної справи

відсутній (наказ від 09.11.2000р. no. 1, наказ про припинення виконання

обов’язків заступника директора ППФ "Аверс" в матеріалах

кримінальної справи відсутній);

- керівник Ізварина

Юлія Миколаївна ідентифікаційний код 1150207640 (згідно реєстраційної картки суб'єкта підприємницької діяльності від

17.07.2002р. no.2996 відповідно внесених змін до

установчих документів ППФ „Аверс" від 20.06.2002р. no.0089, розпорядження засновника про призначення керівника та

наказ про припинення виконання обов'язків директора ППФ

„Аверс" в матеріалах кримінальної справи відсутній);

- заступник

директора з правом першого підпису банківських документів

Канцара Валерій Дмитрович

ідентифікаційний код 2162501092 ( згідно картки із

зразками підписів та відбитком печатки, наданої до Алчевської філії

АБ „АЖІО" від

26.07.2002р., наказ

про

призначення та припинення виконання обов'язків заступника директора ППФ „Аверс" в

матеріалах кримінальної справи відсутній);

- головний бухгалтер за штатним розкладом не передбачено.

2.3. ППФ „Аверс" 26.07.2000 року зареєстровано

виконавчим комітетом Брянської

міської ради. Свідоцтво про державну

реєстрацію від 26.07.2000 року no.04051891

ЮОО10070, код форми власності - приватна (10), без підпорядкованості.

Нова редакція статуту згідно внесених змін щодо засновників підприємства 20.06.2002р. за рег. no.0089 зареєстровано виконавчим комітетом Брянської міської ради.

2.3.1. Код суб'єкта господарювання за ЄДРПОУ: 30921623.

2.3.2. Місцезнаходження суб'єкта

господарювання відповідно

до установчих

документів:

94100 Луганська обл., м. Брянка, пгт. Південна Ломоватка,

вул.

Ульянових,

буд. no.1, приміщення клубу (договір оренди приміщення

клубу від

20.07.2000р. та від 12.06.2002р.)

Фактичне місцезнаходження: за вищевказаною адресою не знаходиться (акт перевірки юридичного адреса від 22.01.2004р. та від 11.02.2004р.).

Документи ППФ „Аверс вилучені в провадженні обшуку в прибудованому приміщенні магазину „Лідер-центр" розташованого за адресою: 94200 Луганська обл., м. Алчевськ, проспект Металургів, буд.48.

2.4. Взято на податковий облік 01.08.2000. року ДПІ у м. Брянка за no. 50/00.

2.4.1. У періоді, що перевірявся, суб'єкт господарювання, за матеріалами

кримінальної

справи, був платником податку на додану вартість, податку на прибуток

підприємства,

прибуткового податку з фізичних осіб.

2.4.2. У періоді, що перевірявся, суб'єкт господарювання був платником податку

на

додану вартість, свідоцтво від

09.08.2000р. no.16171201

видане ДПІ м. Брянка

Луганської області.

Індивідуальний податковий номер платника ПДВ 309216212036.

Свідоцтво платника ПДВ анульовано 23.05.2005 р. на підставі протоколу ДПІ у м. Брянка від 23.05.05р. згідно п.9.8 ст.9 Закону України «Про податок на додану вартість».

3

2.5. Статутний фонд на момент створення суб'єкта господарювання відповідно до установчих документів не передбачено.

2.5.1. Матеріали

кримінальної справи, які надані до перевірки , не містять інформації

про стан статутного фонду.

2.5.2. Дані про

засновників суб'єкта господарювання відповідно до

установчих

документів:

фізична особа:

|

no. з/п |

Код за ЄДРПОУ/ ідентифікаційн ий номер |

Найменування/ П.І.Б. |

Сума внеску, грн. |

Форма внеску |

Частина у статутному фонді, % |

|

У період з 26.07.2000р. по 20.06.2002р. |

|||||

|

1 |

2308111292 |

Бельмасов Михайло Іванович (паспорт серія ЕМ no.203494 виданий Алчевським РВ УМВС України в Луганській області 21.05.1999р.) |

|

|

" |

|

У період з 20.06.2002р. , по теперішній час |

|||||

|

2 |

1150207640 |

Малікова Ганна Андріївна (паспорт серія ЕК no.939026 виданий Алчевським РВ УМВС України в Луганській області 25.09.1998р.) |

|

|

|

2.5.3. Матеріали кримінальної справи не містять інформації про те, чи є суб'єкт господарювання (його засновники, посадові особи) засновником (учасником), акціонером іншого суб'єкта господарювання.

2.6. Надані до перевірки матеріали кримінальної

справи не містять інформації щодо

структурних підрозділів, у т.ч. філій, відділень та інших

відокремлених підрозділів,

створених у встановленому порядку.

2.7. Інформація про види діяльності відповідно довідки

статистики від 27.07.2000р. no.

7804, які здійснював суб'єкт

господарювання за період, що перевірявся, та види

діяльності, що підлягають

ліцензуванню:

|

Види діяльності |

Чинним законодавством не • передбачено отримання ліцензій |

Ліцензії на право здійснення господарської діяльності (дата видачі і номер) |

Назва органу, що видав ліцензію (терміни початку і закінчення дії ліцензії") |

|

71250- роздрібна торгівля недержавних організацій |

- |

|

|

|

71130- оптова торгівля недержавних організацій |

- |

|

|

|

*5 11 70 -інші види оптової торгівлі |

- |

|

|

4

У періоді з 01.10.02р. по

30.06.03р. згідно з документами,

наданими для перевірки, не встановлено здійснення підприємством безліцензійної діяльності.

Фактично

у періоді, що перевірявся,

суб'єкт господарювання здійснював роздрібну та оптову торгівлю продуктовими та

промисловими товарами.

2.7.1. Інформація про здійснені суб'єктом господарювання у періоді, що перевірявся, види діяльності, які підлягали патентуванню:

|

Види діяльності, які підлягали патентуванню |

Дата та номер патенту |

Термін дії патенту |

|

Роздрібна торгівля |

01. 06.2002р. no.548882 |

01.06.2002р. -31.05.2003р. |

|

Роздрібна торгівля |

07.07.2003р. no.485287 |

07.07.2003р. - 30.06.2004р. |

2.8. Дані про наявність рахунків у банках та інших фінансових установах за період, що перевірявся, та на дату складання акта.

|

Назва рахунка |

Номер |

Назва установи банку, МФО (для |

Дата відкриття рахунка |

Дата закриття рахунка |

Дата повідомлення податкового органу |

Залишок коштів на останній день перевірен ого періоду |

|

|

нерезидентів — країна реєстрації та адреса банку)

|

про відкриття |

про закриття

|

|||||

|

Поточний |

260000200 |

Алчевська філія АБ „АЖІО" МФО |

02.08.2000 |

16.12.2005 |

07.08.2000 |

22.12.2005 |

В матеріалах кримінальної справи інформація відсутня |

|

Поточний |

260013010600 |

АБ „АЖІО" ВАТ „СЕБ БАНК " МФО |

17.12.2005 |

|

22.12.2005 |

|

В матеріалах кримінальної справи інформація відсутня |

|

Поточний |

260036775 |

ЛОД АППБ "АВАЛЬ", МФО |

10.01.2003 |

|

16.01.2003 |

|

В матеріалах кримінальної справи інформація відсутня |

|

Поточний |

2600630105090 |

Філія Алчевського відділення no.33 1 1 3 ВАТ "Державного ощадного банку України" МФО |

26.07.2002 |

|

29.07.2002 |

|

В матеріалах кримінальної справи інформація відсутня |

Вказані рахунки відповідають базі даних комп'ютерної автоматизованої

інформаційної системи АІС „Податки обласного рівня".

2.9. Інформація про служби:попередні перевірки, проведені органом державної податкової

|

no. 3/ п |

Назва органу, що здійснював перевірку, посада та П.І.Б. перевіряючих |

no., дата акта/ довідки перевірки |

Перевірений період |

Донараховане всього (зменшено бюджетне відшкодування ПДВ, зменшено збитки та інше) тис. грн. |

Стан розрахунків з бюджетом |

|

|

ДПІ м. Брянка ГДПРІ Горбаткж Л.М. |

no.6/23-0107/30921623 від 18.02.2003р. |

26.07.2000р. -01.10.2002р. |

Донараховане всього -686 109грн: у тому числі: - податок на прибуток підприємства -596 715грн, у т.ч. фін. |

Скасовано рішенням суду |

5

|

|

|

|

|

санкції -197865 грн; - податок на додану вартість -89 394грн, у т.ч. фін. санкції -17 879грн |

|

2.10. При перевірці використано матеріали кримінальної справи no.10/04/8017, а саме: Том no.2 на 13 7Х аркушах; томno.3 на 117 аркушах; том no.7 на 353 аркушах; том no.14 на 242 аркушах; том no.15 на 404 аркушах; том no.22 на 253 аркушах; том no.25 на 353 аркушах; том no.26 на 453 аркушах; том no.27 на 557 аркушах; том no.28 на 345 аркушах; том no.29 на 362 аркушах; том no.30 на 408 аркушах; том no.31 на 382 аркушах; том no.32 на 187 аркушах.

|

no. з/п |

Повна назва документів, які охоплені даною перевіркою (за необхідності згрупованих за типом) |

Період охоплення перевіркою |

Прізвище, ініціали перевіряючих |

|

|

Вибірковим методом |

Суцільним порядком

|

|||

|

1. |

Статутні документи |

|

+ |

Виприцька Н.Г. Ткаченко Л.Л. Чмихало В.Д. |

|

2. |

Декларація з ПДВ з жовтня 2002р. по червень 2003р. включно. |

|

+ |

Виприцька Н.Г. Ткаченко Л:Л. Чмихало В.Д. |

|

3. |

Книга обліку продажу товарів (робіт, послуг) від 18.09.2008р. no.18б за період з вересня 200вр. по березень 2003р. |

|

+ |

Виприцька Н.Г. Ткаченко Л.Л. Чмихало В.Д. |

|

4. |

Книга обліку придбання товарів (робіт, послуг) ) від 18.09.2000р. no.173 та від 12.02.2003р. no.247 за період з вересня 2000р. по травень 2003р. |

|

+ |

Виприцька Н.Г. Ткаченко Л.Л. Чмихало В.Д. |

|

5. |

Облікові картки особових рахунків платника по податку на додану вартість за 2002, 2003 роки. |

|

+ |

Виприцька Н.Г. Ткаченко Л.Л. Чмихало В.Д. |

|

6. |

Податкові накладні на продаж та придбання товарів (робіт, послуг)за період з жовтня2002р. по червень 2003р. включно. |

|

+ |

Виприцька Н.Г. Ткаченко Л.Л. Чмихало В.Д. |

|

7. |

Первинні бухгалтерські документи (накладні, рахунки) з продажу товарів (робіт, послуг) за період з жовтня 2002р. по червень 2003р. включно. |

|

+ |

Виприцька Н.Г. Ткаченко Л.Л. Чмихало В.Д. |

|

8. |

Банківській документ (довідка банка по рахунку клієнта) АФ АБ „АЖІО" за період з жовтня 2002р. по червень 2003р. включно. |

|

+ |

Виприцька Н.Г. Ткаченко Л.Л. Чмихало В.Д. |

|

9. |

Судове рішення Алчевського суду Луганської області |

|

+ |

Виприцька Н.Г. Ткаченко Л.Л. Чмихало В.Д. |

|

10. |

Звіт форми no. 8 ДР за 4 квартал 2002р.; за 1 та 2 квартал 2003р. |

|

+ |

Виприцька Н.Г. Ткаченко Л.Л. Чмихало В.Д. |

|

11. |

Звіт про використання реєстраторів розрахункових операцій форми no. ЗВР-1 за період з січня по червень 2003р. включно. |

|

+ |

Виприцька Н.Г. Ткаченко Л.Л. Чмихало В.Д. |

|

12. |

Акти документальних перевірок від 18.02.2003р.; від 21.03.2003р.; від 06.02.2004р. |

|

+ |

Виприцька Н.Г. Ткаченко Л.Л. Чмихало В.Д. |

|

13. |

Реєстраційні документи |

|

+ |

Виприцька Н.Г. Ткаченко Л.Л. Чмихало В.Д. |

|

14. |

Інші документи та матеріали кримінальної справи. |

|

+ |

Виприцька Н.Г. Ткаченко Л.Л. Чмихало В.Д. |

2.11. Під час проведення перевірки використано комп'ютерна автоматизована інформаційна система АІС „Податки обласного рівня".

6

2.12. У періоді, що перевірявся, матеріали кримінальної справи не містять інформації про наявність пільг та їх користуванням суб'єктом господарювання.

2.13. Матеріали кримінальної справи не містять інформації про перевірки інших суб'єктів господарювання з питань правових відносин з платником податків на підтвердження задекларованих ним показників, проведені за період, що перевірявся.

2.14. Перевіркою виявлено взаємовідносини із суб'єктами господарювання, які припинили діяльність на підставі рішення суду, або договори, первинні та інші документи яких визнано судом недійсними.

Перелік зазначених суб'єктів господарювання наведено в таблиці:

|

no. |

Суб'єкт господарювання |

Рішення суду |

Документи, які визнано |

Період, в |

|||

|

3/ |

Найме- |

Код за |

Дата |

Номер |

Назва |

недійсними (установчі |

якому |

|

п |

нування, |

ЄДРПОУ/ |

|

|

судової |

документи, свідоцтва |

здійснювались |

|

|

місце- |

Ідентифі- |

|

|

інстанції |

про державну |

ці господарські |

|

|

знахо- |

каційний |

|

|

|

реєстрацію фізичної |

операцій |

|

|

дження ' |

номер |

|

|

|

особи - підприємця, |

|

|

|

|

|

|

|

|

первинні та інші |

|

|

|

|

|

|

|

|

документи ) та з якого |

|

|

|

|

|

|

|

|

часу |

V.;- • |

|

|

ППФ |

30921657 |

05.08. |

б/н |

Суд міста |

Установчі документи, |

з 01.1 0.2002р. |

|

|

„Вектор" |

|

2003р. |

|

Алчевська |

свідоцтва про державну |

по 30.06.2003р. |

|

|

м. Брянка |

|

|

|

|

реєстрацію, |

|

|

|

Луганської |

|

|

|

|

свідоцтва

про |

|

|

|

області |

|

|

|

• |

реєстрацію

платника |

|

|

|

|

|

|

|

|

ПДВ

з дати його |

|

|

|

|

|

|

|

|

перереєстрації |

|

|

|

|

|

|

|

|

30.09.2002р., |

|

|

|

|

|

|

|

|

усі первинні |

|

|

|

|

|

|

|

|

документи, накладні, |

|

|

|

|

|

|

|

|

податкові накладні |

|

|

|

|

|

|

|

|

недійсні з 30.09.2002р. |

|

Вплив взаємовідносин з наведеним суб'єктом господарювання на об'єкти оподаткування та податкові зобов'язання ППФ „Аверс" відображено у розділі 3.1.1. акту перевірки щодо обчислення податку на додану вартість.

2.15. Аналіз діяльності суб'єкта господарювання та рівня сплати податків не проводився у зв'язку з відсутністю в матеріалах кримінальної справи відповідної інформації.

2.15.1. У періоді, що перевірявся, матеріали кримінальної справи не містять у повному обсязі інформації щодо визначення податкового навантаження суб'єкта господарювання.

2.15.2. За період з 01.10.2002р. по 30.06.2003р. підприємством за даними особових рахунків платника не було сплати до бюджету податку на додану вартість.

2.15.3. У періоді, що перевірявся, суб'єкт господарювання заявляв до відшкодування з бюджету податок на додану вартість, а саме:

- за жовтень 2002р. у сумі 13 006грн. /при обсягах податкового зобов'язання в розмірі 48 038грн. та податкового кредиту в розмірі 61 044 грн.;

- за листопад 2002р. у сумі 15 698грн. /при обсягах податкового зобов'язання в розмірі 48 005грн. та податкового кредиту в розмірі 63 703 грн.;

- за лютий 2003р. у сумі 3 908грн. /при обсягах податкового зобов'язання в розмірі 48 779грн. та податкового кредиту в розмірі 52 687 грн.;

7

- за березень 2003р. у сумі 2 716грн. /при обсягах податкового зобов'язання в розмірі 55 838грн. та податкового кредиту в розмірі 58 554 грн.;

2.15.4. У періоді,

що перевірявся, матеріали

кримінальної справи не містять

інформації щодо визначення загальної чисельності працюючих станом на

01.10.2002р.

Станом на 30.06. 2003р. загальна чисельність працюючих

складає 38 осіб, у

т.ч. за сумісництвом 2 особи.

2.15.5. Матеріали кримінальної справи не містять

інформації щодо здійснення аналізу

змін валюти балансу та визначення найбільш

впливових її складових частин.

2.15.6.

. Матеріали кримінальної справи не містять

інформації про наявність у

суб'єкта

господарювання необоротних

активів:

основних фондів, землі,

нематеріальних активів у вартісному виразі за даними бухгалтерського обліку

станом

на початок та кінець перевіреного періоду.

2.15.7.

Матеріалами кримінальної

справи не підтверджено факт

наявності на

підприємстві у перевіряємому

періоді основних фондів та їх обліку на рахунках

бухгалтерського обліку.

2.15.8. Матеріали кримінальної справи не містять інформації

щодо залишків товарне -

матеріальних цінностей за даними

бухгалтерського обліку та порядку обліку при їх

вибутті.

2.15.9. В

матеріалах кримінальної справи відсутня

інформація щодо зведених

облікових документів по розрахункам підприємства з покупцями та замовниками,

які

необхідні для

проведення аналізу цін придбання та реалізації товарів (робіт, послуг) за

основними їх видами.

2.15.10. В

матеріалах кримінальної справи відсутня

інформація щодо зведених,

облікових

документів по розрахункам підприємства з покупцями та замовниками, з у у

постачальниками

та замовниками, які необхідні для проведення аналізу дебіторської

та кредиторської заборгованості в розрізі контрагентів та термінів виникнення.

2.15.11. Матеріалами

кримінальної справи не

підтверджено факт здійснення

підприємством у перевіряємому

періоді вексельних схем розрахунків з іншими

суб'єктами

господарювання.

2.15.12.

В

матеріалах кримінальної справи відсутня інформація щодо зведених

облікових бухгалтерських

документів суб'єктів

господарювання, з якими

в

перевіреному періоді ППФ „Аверс"

перебував у господарських відносинах, які

необхідні для визначення впливу господарських операцій на податкові

зобов'язання.

2.16. . Документи, які підтверджують проведення на підприємстві у перевіряємому періоді інвентаризації основних фондів, товарно-матеріальних цінностей, коштів, у матеріалах кримінальної справи відсутні.

3. Перевірка правильності ведення податкового обліку та правильності обчислення, повноти і своєчасності сплати до бюджету податку на додану вартість за період з 01.10.2002р. по 30.06.2003р.

За перевіряємий період ППФ „Аверс" податкова звітність до органів податкової служби подавалась своєчасно.

8

Надані до перевірки в рамках кримінальної справи книги обліку продажу та придбання товарів (робіт, послуг), які зареєстровані у ДПІ у м. Брянка Луганської області (книга обліку продажу товарів (робіт, послуг) no. 186 від 18.09.2000р.; книга обліку придбання товарів (робіт, послуг) no. 173 від 18.09.2000р.; no.247 від 12.02.2003р.), ведуться з порушенням вимог Наказу ДНА України від 30.05.1997р. no. 165 "Про затвердження форм податкової накладної, книги обліку придбання та книги обліку продажу товарів (робіт, послуг), порядку їх заповнення", зі змінами та доповненнями, а саме:

• у книзі обліку продажу товарів (робіт, послуг)

за лютий місяць 2003 року підсумкові дані переліку наявних податкових накладних не відповідають підсумковим даним книг обліку і сумі задекларованих податкових зобов'язань податкових декларацій з ПДВ;

з березня 2003 року відсутній запис щодо здійсненних фінансово-господарських операцій з продажу товарів;

• у книзі обліку придбання товарів (робіт, послуг)

• у період з

вересня 2002 року по травень 2003 року не зроблено запис у графах

щодо назви

постачальника та його індивідуального

податкового номера

платника податку на додану

вартість;

з травня 2003 року відсутній запис щодо здійсненних фінансово-господарських операцій по придбанню товарів.

Перелічені недоліки дають можливість провести перевірку лише на підставі дослідження первинних документів.

3.1. Перевірка дотримання вимог податкового законодавства при здійсненні

фінансово-господарської діяльності

3.1.1. Податок на додану вартість

Перевіркою податкових декларацій ППФ „Аверс" по податку на додану вартість, які подавались до ДПІ у м. Брянка Луганської області, встановлено наступне.

Зведені дані наведено в таблиці no.1.

Таблиця no.1 (гри.)

|

no. п/ п |

Звітний період |

Тип декларац її (осн., угоч. розрахуй ок) |

Дата подання, реєстр, номер |

За даними платника (Декларація з ПДВ) |

За даними перевірки |

Відхилен ня (гр10-гр7) |

||||

|

Податко ве зобов'яз ання |

Податко вий кредит |

Різниця (гр5-гр6) |

Податкове зобов'язанн я |

Податко вий кредит |

Різниця (гр8-гр9)

|

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1 |

Жовтень 2002р |

Звітна |

15.11.2002р. no.17445 |

48 038 |

61044 |

-13006 |

48038 |

17622 |

30416 |

43422 |

|

2 |

Листопад 2002р. |

Звітна |

19.12.2002р. no.18072 |

48005 |

63 703 |

-15 698 |

48005 |

19472 |

28533 |

44231 |

|

3 |

Грудень 2002р. |

Звітна |

17.01.2003р. no.1788 |

84337 |

70421 |

13916 |

84337 |

28011 |

56326 |

42410 |

|

|

Разом за 2002 рік |

|

|

180380 |

195 168 |

-14 788 |

180380 |

65105 |

7/5275 |

130 063 |

|

4 |

Січень 2003р. |

Звітна |

20.02.2003р. no.4044 |

47142 |

46273 |

869 |

47142 |

15459 |

31 683 |

30814 |

|

5 |

Лютий 2003р. |

Звітна |

20.03.2003р. no.4826 |

48779 |

52494 |

-3715 |

|

|

|

|

|

6 |

Лютий 2003р |

Уточн. |

10.04.2003р. no.6278 |

48779 |

52687 |

-3908 |

48779 |

16221 |

32558 |

36 466 |

|

7 |

Березень 2003р. |

Звітна |

21.04.2003р. no.7208 |

55838 |

57464 |

-1626 |

|

|

|

|

|

8 |

Березень 2003р. |

Уточн. |

29.04.2003р. no.7320 |

55838 |

58554 |

-2716 |

55838 |

23320 |

32518 |

35234 |

9

|

9 |

Квітень 2003р. |

Звітна |

22.05.2003р. no.7956 |

39501 |

38190 |

1311 |

39501 |

19631 |

19870 |

18559 |

|

10 |

Травень 2003р. |

Звітна |

18.06.2003р. no.20109 |

41478 |

41478 |

0 |

41478 |

21058 |

20420 |

20420 |

|

11 |

Червень 2003р. |

Звітна |

21.07.2003р. no.20661 |

52689 |

52689 |

0 |

52689 |

17802 |

34887 |

34 887 |

|

|

Разам за 2003 рік |

|

|

285427 |

289871 |

-4444 |

285427 |

113 491 |

171 936 |

176380 |

|

|

Всього за перевіряємий період |

|

|

465807 |

485039 |

-19 232 |

465807 |

178 596 |

287211 |

306443 |

Загальна сума податкових зобов'язань

підприємства формується відповідно до вимог п.п. 3.1.1 п.. 3.1 ст.З

Закону України „Про податок на додану вартість" від 03.04.1997р. no.168/97-ВР із змінами та доповненнями, яким передбачено, що "об'єктом оподаткування є операції платників податку з продажу

товарів (робіт, послуг) на митній

території України, ..." та

п.п.7.3.1. п.7.3. ст.7,

вищенаведеного закону передбачено, що "датою

виникнення податкових зобов'язань з продажу

товарів (робіт, послуг) вважається дата, яка припадає на податковий період,

протягом якого відбувається будь-яка з подій, що сталася раніше: або дата зарахування коштів від покупця

(замовника) на банківський рахунок

платника податку як оплата товарів (робіт, послуг), що підлягають продажу...; або дата відвантаження товарів, а для робіт

(послуг) - дата оформлення документа,

що засвідчує факт виконання робіт (послуг) платником податку ".

Матеріали, надані до перевірки, не

містять у повному обсязі:

- первинних бухгалтерських документів (видаткових

накладних з продажу

товарів, рахунків, товарно-транспортних накладних);

- банківських документів (довідки банків ЛОД АППБ „Аваль"

та філії

Алчевського відділення no.33113

ВАТ "Державного ощадного банку

України" по рахункам клієнтів);

- звітів про

використання реєстраторів

розрахункових операцій

(розрахункових книжок) форми no.ЗВР-1 (за період жовтень - грудень 2002

року);

- податкових накладних з продажу товарів.

Перелік наявних видаткових та податкових накладних з продажу товарів (робіт, послуг), наданих до перевірки у рамках кримінальної справи, наведено у додатку no.1.

Зведені відомості про надходження коштів на банківський рахунок платника податків, що підтверджено банківським документом (довідка Алчевської філії АБ „АЖІО" по рахунку клієнта), наведено у додатку no.2.

Зведені дані про використання реєстраторів розрахункових операцій (розрахункових книжок), що підтверджено звітом форми no.ЗВР-1, наведено у додатку no.3.

Перелік наявних видаткових та податкових накладних, які використались під час проведення перевірки та визначення податкового зобов'язання з урахуванням першої події наведено у додатку no.4.

Визначення податкових зобов'язань, згідно з вищезазначеними нормами Закону України „Про податок на додану вартість" від 03.04.1997р. no.168/97-ВР із змінами та доповненнями, базуються на результатах розрахунку за даними перевірки, які наведено у таблиці no.2.

10

10 Результати розрахунку податкових зобов'язань.

Таблиця no.2 (грн.).

|

Період * |

За даними платника |

За даними перевірки |

Відхилення гр4-гр2 |

||||

|

Податкові зобов'язання |

Наявні податкові накладні (довідково) |

Податкові зобов'язання

|

|||||

|

Декларація з4 ПДВ

|

всього |

у тому числі:

|

|||||

|

по відвантаже нию товарів |

По попередній сплаті • |

Торгівельна виручка (звіт форми no.ЗВР-1) |

|

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Жовтень 2002р. |

48038 |

В матеріалах кримінальної справи відсутні |

566 |

В матеріалах кримінальної справи інформація відсутня |

566 |

В матеріалах кримінальної справи відсутній |

-47 472 |

|

Листопад 2002р. |

48005 |

3140 |

5090 |

3110 |

1980 |

В матеріалах кримінальної справи відсутній |

-42 915 |

|

Грудень 2002р. |

84337 |

398 |

2697 |

711 |

1986 |

В матеріалах кримінальної . справи відсутній |

-81 640 |

|

Разом за 2002р. |

180 380 |

3538 |

8353 |

3821 |

4532 |

|

-172027 |

|

Січень 2003р. |

47142 |

173 |

44 705 |

173 |

1072 |

43460 |

-2437 |

|

Лютий 2003р. |

48779 |

16 |

44461 |

0 |

296 |

44165 |

-4318 |

|

Березень 2003р. |

55838 |

В

матеріалах кримінальної справи відсутні |

48 957 |

В матеріалах кримінальної справи інформація відсутня |

1041 |

47 916 |

-6881 |

|

Квітень 2003р. |

39501 |

В

матеріалах кримінальної справи відсутні |

39598 |

В матеріалах кримінальної справи інформація відсутня |

2302 |

37296 |

97 |

|

Травень 2003р. |

41478 |

В

матеріалах кримінальної справи відсутні |

40752 |

В матеріалах кримінальної справи ' інформація відсутня |

206 |

40546 |

-726 |

|

Червень 2003р. |

52689 |

В

матеріалах кримінальної справи відсутні |

41595 |

В матеріалах кримінальної справи інформація відсутня |

229 |

41366 |

-11 094 |

|

Разом за 2003р. |

285 427 |

189 |

260 068 |

773 |

5 146 |

254 749 |

-25 359 |

|

Всього за перевіряє мни період |

465807 |

3727 |

268 421 |

3994 |

9678 |

254749 |

-197386 |

Більш детальна інформація про розрахунки податкового зобов'язання з урахуванням факту відвантаження товарів (робіт, послуг) та зарахування коштів наведена у додатку no.5.

---- В' ході проведення перевірки встановлено розбіжність між даними

платника податків згідно податкової декларації з податку на додану вартість та зведеними даними по нарахуванню податкових зобов'язань (додаток no.5), що дає можливість передбачити, що ППФ „Аверс" мало взаємовідносини з іншими підприємствами-контрагентами, але матеріали кримінальної справи не містять такої інформації.

11

Визначити, які саме господарські операції з продажу товарів (робіт, послуг) не було враховано підприємством у обсязі продажу без урахування ПДВ при складанні податкової декларації з податку на додану вартість неможливо, в зв'язку з неповним обсягом наданих до перевірки документів.

У зв'язку з відсутністю в матеріалах кримінальної справи первинних бухгалтерських документів, податкових накладних з продажу товарів (робіт, послуг), довідок банків по рахункам клієнта та звіту про використання реєстраторів розрахункових операцій (розрахункових книжок) форми no.ЗВР-1, не має можливості визначити правильність включення до складу податкових зобов'язань підприємства суми податку на додану вартість з продажу товарів (робіт, послуг) протягом перевіряємого періоду, тому сума податкових зобов'язань, яка відображена платником податків у декларації з податку на додану вартість, взята за підставу.

Матеріали кримінальної справи, надані до перевірки, не містять первинних бухгалтерських документів по придбанню товарів (робіт, послуг), зведених облікових документів по рахунку 631 „Розрахунки з вітчизняними постачальниками та підрядчиками", довідок банків ЛОД АППБ „Аваль" та філії Алчевського відділення no.33113 ВАТ "Державного ощадного банку України" по рахункам клієнтів та інших бухгалтерських документів.

Загальна сума податкового кредиту підприємства формується на підставі податкових накладних відповідно до вимог п.п.7.23 п.7.2 ст.7 Закону України "Про податок на додану вартість" від 03.04.1997р. no.1-68/97 із змінами та доповненнями, яким передбачено, що „Податкова накладна є звітним податковим документом і одночасно розрахунковим документом....".

Водночас, п.п.7.4.1 п.7.4 ст.7 вищезазначеного Закону України передбачено, що "податковий кредит звітного періоду складається із сум податків, сплачених (нарахованих) платником податку у звітному періоді у зв'язку з придбанням товарів (робіт, послуг), вартість яких відноситься до складу валових витрат виробництва (обігу)...";

п.п.7.4.5 п.7.4 ст.7 "не дозволяється включення до податкового кредиту будь-яких витрат по сплаті податку, що не підтверджені податковими накладними..."

та п.п.7.5.1. п.7.5. ст.7 "датою виникнення права платника на податковий кредит вважається: дата здійснення першої з подій: або дата списання коштів з банківського рахунку платника податку в оплату товарів (робіт, послуг), дата виписки відповідного рахунку (товарного чека)–в разі розрахунків з використанням кредитних дебетових карток або комерційних чеків; або дата отримання податкової накладної, що засвідчує факт придбання платником податку товарів (робіт, послуг);".

Зведені відомості про перерахування грошових коштів з поточного рахунку платника податків, що підтверджено банківським документом (довідка Алчевської філії АБ „АЖІО" по рахунку клієнта), наведено у додатку no.6.

Перелік наявних податкових накладних по придбанню товарів, наданих до перевірки у рамках кримінальної справи, наведено у додатку no.7.

Зведені дані наявних податкових накладних, які досліджено, наведено у додатку no.8.

Перевіркою встановлено наступне:

І. В порушення п.п. 7.5.1. п. 7.5. ст.7 Закону України „Про податок на додану вартість" від 03.04.1997р. no.168/97-ВР із змінами та доповненнями, ППФ „Аверс" занижено податковий кредит за перевіряємий період на 542,00грн., а саме, підприємством у квітні місяці 2003р. не включено до складу податкового кредиту суми ПДВ по податковим накладним, що були надані до перевірки.

12

11 . В порушення п.п.7.4.5 п.7.4 ст.7 Закону України "Про податок на додану вартість" від 03.04.1997р. no. 168/97-ВР із змінами та доповненнями, „Не дозволяється включенню до податкового кредиту будь-яких витрат по сплаті податку, що не підтверджені податковими накладними чи митними деклараціями, а при імпорті робіт (послуг) - актом прийняття робіт (послуг) чи банківським документом, який засвідчує перерахування коштів в оплату вартості таких робіт (послуг).", підприємством завищено податковий кредит за перевіряємий період на загальну суму 306 985,00грн., а саме:

а). Відповідно п.п.

7.2.4 п. 7.2 ст. 7 вищевказаного закону, "Право на нарахування податку та складання

податкових накладних надається виключно особам, зареєстрованим як платники

податку у порядку, передбаченому статтею 9 цього Закону... " ППФ «Аверс» до складу податкового

кредиту, по рядку 10 декларації з податку на додану вартість віднесено суми

ПДВ згідно податкових накладний від підприємства

ПП „Вектор" (код за ЄДРПОУ 30921657) відносно

якого прийнято рішення

Алчевського міського суду Луганської області від 05.08.2003р. про визнання

недійсними з моменту їх перереєстрації з 30.09.2002р. засновницьких

документів, усіх первинних документів з

накладними, податковими накладними, про скасування свідоцтва про реєстрацію платника податку на додану вартість

no.16171218 з часу його перереєстрації 30.09.2002р. на загальну суму 288 680,00 грн., у тому числі по

періодах (додаток no.9):

2002р.

жовтень - 43422грн.;

листопад - 40369грн.;

грудень - 42410грн.;

2003р.

січень - 23991 грн.; квітень - 19 101 грн.;

лютий - 35 339 грн.; травень - 20 311грн.;

березень - 34 369грн.; червень - 29 368 грн.

б). В порушення п.п. 7.4.5. п. 7.4. ст.7 вищезазначеного закону безпідставно включені до податкового кредиту суми податку на додану вартість не підтверджені податковими накладними, що призвело до завищення підприємством податкового кредиту на загальну суму 18 305грн., у тому числі по перiодам:

2002р листопад - 3 862 грн;

2003р січень - 6 823 грн;

лютий - 1127грн

березень – 865грн;

травень – 109 грн;

червень – 5519грн.

Зведені дані щодо встановлених порушень податкового кредиту ППФ „Аверс" за перевіряємий період наведено у таблиці no.3:

Таблиця no. 3 (грн.)

|

Період |

П.п 7.4.5. п. 7.4., п.п.7.5.1 . п.7.5. ст.7 Закону ЛМ68/97ДО |

|||

|

Розділ 2.1.2 „Податковий кредит" акту перевірки |

||||

|

Заниження податкового кредиту |

Завищення податкового кредиту |

Відхилення |

||

|

П. І |

п. II а) |

п. II б)

|

||

|

2002 рік |

||||

|

жовтень |

0 |

43422 |

0 |

43422 |

|

Листопад |

0 |

40369 |

3862 |

44231 |

|

Грудень |

0 |

42410 |

0 |

42 410 |

|

Разам за 2002р. |

0 |

126201 |

3862 |

130 063 |

|

2003 рис |

||||

|

Січень |

0 |

23991 |

6823 |

30814 |

13

|

Лютий |

0 |

35 339 |

1 127 |

36 466 |

|

Березень |

0 |

34 369 |

865 |

35 234 |

|

Квітень |

542 |

19 101 |

0 |

18 559 |

|

травень |

0 |

20 311 |

109 |

20 420 |

|

червень |

0 |

293 68 |

5519 |

34 887 |

|

Разом за 2003р. |

542 |

162 479 |

14 443 |

176 380 |

|

Всього за перев. період |

542 |

288 680 |

18305 |

306443 |

4. Висновок

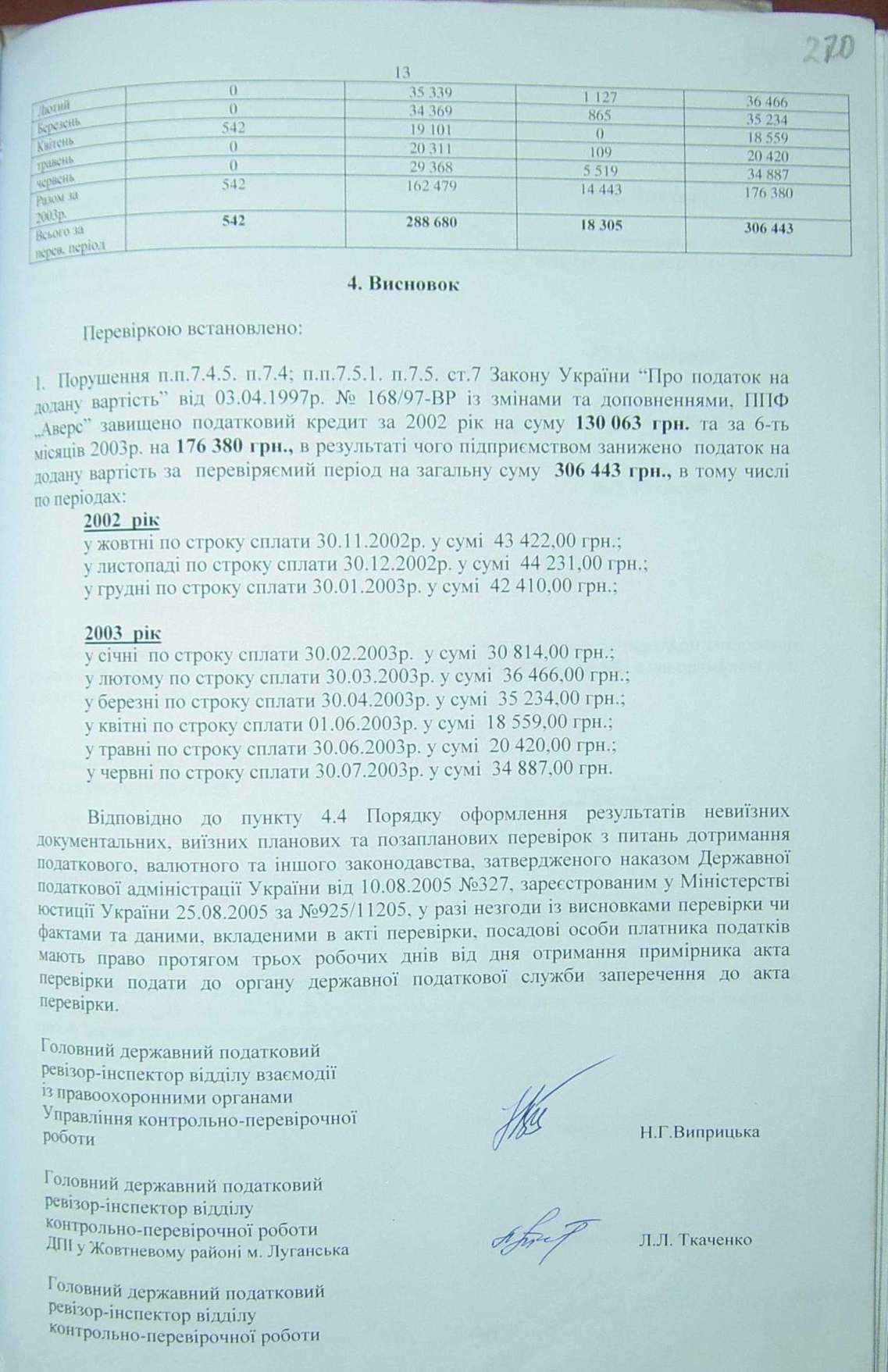

Перевіркою встановлено:

1. Порушення п.п.7.4.5. п.7.4; п.п.7.5.1. п.7.5. ст.7 Закону України "Про податок на додану вартість" від 03.04.1997р. no. 168/97-ВР із змінами та доповненнями, ППФ „Аверс" завищено податковий кредит за 2002 рік на суму 130063 грн. та за 6-ть місяців 2003р. на 176 380 грн., в результаті чого підприємством занижено податок на додану вартість за перевіряємий період на загальну суму 306 443 грн., в тому числі по періодах:

2002 рік

у жовтні по строку сплати 30.11.2002р. у сумі 43 422,00 грн.;

у листопаді по строку сплати 30.12.2002р. у сумі 44 231,00 грн.;

у грудні по строку сплати 30.01.2003р. у сумі 42 410,00 грн.;

2003 рік

у січні по строку сплати 30.02.2003р. у сумі 30814,00грн.;

у лютому по строку сплати 30.03.2003р. у сумі 36 466,00 грн.;

у березні по строку сплати 30.04.2003р. у сумі 35 234,00 грн.;

у квітні по строку сплати 01.06.2003р. у сумі 18 559,00 грн.;

у травні по строку сплати 30.06.2003р. у сумі 20 420,00 грн.;

у червні по строку сплати 30.07.2003р. у сумі 34 887,00 грн.

Відповідно до пункту 4.4 Порядку оформлення результатів невиїзних документальних, виїзних планових та позапланових перевірок з питань дотримання податкового, валютного та іншого законодавства, затвердженого наказом Державної податкової адміністрації України від 10.08.2005 no.327, зареєстрованим у Міністерстві юстиції України 25.08.2005 за no.925/11205, у разі незгоди із висновками перевірки чи фактами та даними, вкладеними в акті перевірки, посадові особи платника податків мають право протягом трьох робочих днів від дня отримання примірника акта перевірки подати до органу державної податкової служби заперечення до акта перевірки.

Головний державний податковий

ревізор-інспектор відділу взаємодії

|

|

із правоохоронними

органами

Н.Г. Виприцька

Н.Г. Виприцька

Управління контрольно-перевірочної роботи

Головний державний податковий

ревізор-інспектор відділу

контрольно-перевірочної роботи

![]() Л.О. Ткаченко

Л.О. Ткаченко

ДПІ у Жовтневому районі м. Луганська

14

Головний державний податковий

ревізор-інспектор відділу

контрольно-перевірочної роботи Стахановської ОДПІ  В.Д. Чмихало

В.Д. Чмихало

Підтверджуємо, що первинні

документи, використані при проведенні перевірки, достовірні, надані в повному обсязі, а додаткових (інших) документів, що свідчать про

діяльність суб'єкта господарювання за період, що перевіряється, немає.

Керівник з 01.10.2002 р. ______________________ Ю.М. Ізварина

(підпис)

Керівник з березня 2003 р. ______________________ Н.В. Марийчук

(підпис)

Заступник директора ______________________ В.Д. Канцара

(підпис)

Акт складено у двох

примірниках.

З обов'язками, правами,

відповідальністю суб'єкта господарювання та порядком оскарження рішень і дій

посадових осіб державних податкових органів ознайомлений, один примірник акта

з додатками на__ аркушах отримав__ ._ .200_ року.

Керівник (головний бухгалтер)

суб'єкт

господарювання

_________________

(підпис, ініціали, прізвище)

Керівник (головний бухгалтер)

суб'єкт

господарювання

_________________

(підпис, ініціали, прізвище)

З обов'язками перевірки та (або) фактами та даними, викладеними в акті перевірки, не згоден, протягом трьох рабочих днів від дня отримання примірника акта перевірки будуть подані до органу державної податкової служби заперечення до акта перевірки.

Керівник (головний бухгалтер)

суб'єкт господарювання _________________

(підпис, ініціали, прізвище)

Керівник (головний бухгалтер)

суб'єкт господарювання _________________

(підпис, ініціали, прізвище)

«Документы ЧПФ «Вектора» и ЧПФ «Аверс» сгорели при пожаре», следователь обосновывает Постановление от 14.06.2006г. о документальной проверке ЧПФ «Вектора» и ЧПФ «Аверс» (451 акт проверки от 09.08.2006г.).

Аналогичный трюк, Лещенко проделывает в Представлении от 01.09.2006г. (1378 стр. 94 т.3) в суд о задержании Марийчук Н.В. следователь обосновал, что она и Канцара В.Д. сказали – документы ЧПФ «Вектора» и ЧПФ «Аверс» сгорели при пожаре. (3060 стр.109-113 том no.2 уг. дела 10/04/8017) Протокол допроса Канцара В.Д. от 29.12.2004г., Протокол допроса Марийчук Н.В. от 13.01.2005г. по факту подпала встроенно-пристроенного помещения по пр. Металлургов,48 (3060 стр.116-117 том no.2 уг. дела 10/04/8017). СМИ о пожаре 23.12.2004г. (2600) Поджог.

Громадянин

![]() Канцара Зоя Іванівна

Канцара Зоя Іванівна

![]() Канцара Валерій Дм.

Канцара Валерій Дм.