Судье Ленинского районного суда г. Луганска

Поповой Е.М.

Канцара Валерий Дмитриевич

Марийчук Наталья Валерьевна

Адрес для корреспонденции:

пр. Металлургов, 48, пристроенное помещение,

г. Алчевск Луганской обл., 94206

Дело no.1-31/11 (ранее no.1-44/10р (ранее no.1-1027/07 (ранее no.10/04/8017))

no.11-83-1 от 07.12.2011г. (2216)

Настоящее ходатайство со всеми

приложениями расположено по адресу

http://ua2424.com/strasb/Strasb4/11-83-1.html (2216)

ХОДАТАЙСТВО

В производстве Ленинского районного суда г. Луганска находится уголовное дело no.1-31/11 (ранее no.1-44/10р (ранее no.1-1027/07 (ранее no.10/04/8017)) по обвинению Канцара В.Д. и Марийчук Н.В., по мнению должностных лиц налоговой милиции г. Алчевска, в неуплате налогов, по которому после более трёх лет досудебного следствия (с 2004г.), трех лет судебных разбирательств (с 2007г.) и назначенных более 50 судебных заседаний – за нарушение присяги была уволена председательствующая судья Таранова Е.П..

За два судебных заседания до окончания судебного рассмотрения дело было передано на новое рассмотрение новому судье Масенко Д.Е.

В марте 2011г. – после 20-ти судебных заседаний и за два судебных заседания до окончания судебного рассмотрения по делу no.1-31/11 (ранее no.1-44/10р (ранее no.1-1027/07 (ранее no.10/04/8017))), тринадцати отводов судьи – постановлением ВРУ от 17.03.2011г. «Об избрании судей», председательствующий по делу судья Ленинского районного суда г.Луганска Масенко Д.Е. был назначен на должность судьи Апелляционного суда Луганской области.

Т.н. уголовное дело no.1-31/11 было передано в производство судьи Ленинского районного суда г. Луганска Запорожченко Е.А., а затем судьи Либстера А.С., который 10.10.2011г. на основании заявления Канцара В.Д. и Марийчук Н.В. no.11-163 (990) от 21.09.2011г., содержащего факты нарушения судьей Либстером А.С. присяги и наших прав – удовлетворил себе отвод.

Как нам стало известно т.н. уголовное дело no.1-31/11 (ранее no.1-44/10р (ранее no.1-1027/07 (ранее no.10/04/8017)), сфальсифицированное членами ОПГ с целью рэкета и рейдерства, в настоящее время передано судье Ленинского районного суда г.Луганска Поповой Е.М.

О фактах фальсификации материалов т.н. уголовного дела более подробно изложено в заявлениях no.11-188 (1641)-1 от 07.12.2011г., no.11-97 от 01.06.2011г., no.11-97 от 31.05.2011г. (1085), которые являются неотъемлемой частью настоящего ходатайства и были поданы ранее.

Согласно ст.258 УПК Украины, когда кто-нибудь из судей, лишен возможности продолжать принимать участие в заседании, он должен быть заменен другим судьей, и рассмотрение дела начинается сначала. Раздел третий УПК Украины, устанавливающий порядок производства дел в суде первой инстанции, предусматривает при поступлении дела судье назначение им проведения предварительного заседания на котором, согласно ст.237 УПК Украины, назначенному судье необходимо выяснить:

1) подсудно ли дело суду, на рассмотрение которого оно поступило.

2) нет ли оснований для прекращения дела или его приостановления;

3) составлено ли обвинительное заключение в соответствии с требованиями настоящего Кодекса;

4) нет ли оснований для изменения, отмены или избрания меры пресечения;

5) не было ли допущено при возбуждении дела, производства дознания или досудебного следствия таких нарушений требований настоящего Кодекса, без устранения которых дело не может быть назначено к судебному разбирательству.

Таким образом, с целью соблюдения прав и законных интересов Канцара В.Д. и Марийчук Н.В., а так же ст.237 УПК Украины – по т.н. уголовному делу no.1-31/11 необходимо провести предварительное заседание.

В предварительном судебном заседании необходимо рассмотреть:

1.Нет ли оснований для прекращения дела, а именно:

– имеется ли решение суда, которым было бы установлено совершение преступления должностными лицами налогоплательщика или физическим лицом-налогоплательщиком относительно умышленного уклонения от уплаты указанного налогового обязательства, согласно п.п.б п.15.1.2. ст.15 Закона Украины «О порядке погашения обязательств плательщиков налогов перед бюджетами и государственными целевыми фондами», а именно совершение преступления должностными лицами ЧПФ «Аверс». Решением Хозяйственного суда Луганской области от 21.11.2003г. (стр.11-13 т.no.1 уг. дела) установлено – «що стосується наявності умислу на ухилення від сплати податків у Відповідача 1 (ППФ «Аверс»), то ніяких доказів з цього приводу позивачем не надано, наведені доводи про його обізнаність, щодо відповідної мети у Відповідача 2 (ППФ «Вектор»), ґрунтуються на припущеннях, ніяких доказів про порушення податкового законодавства і наявність завданої державі шкоди Позивачем не доведено …».

Кроме того, согласно ст.15 Закона Украины «О порядке погашения обязательств плательщиков налогов перед бюджетами и государственными целевыми фондами» – «За винятком випадків, визначених підпунктом 15.1.2 цього пункту, податковий орган має право самостійно визначити суму податкових зобов'язань платника податків у випадках, визначених цим Законом, не пізніше закінчення 1095 дня, наступного за останнім днем граничного строку подання податкової декларації, а у разі, коли така податкова декларація була надана пізніше, - за днем її фактичного подання. Якщо протягом зазначеного строку податковий орган не визначає суму податкових зобов'язань, платник податків вважається вільним від такого податкового зобов'язання, а спір стосовно такої декларації не підлягає розгляду в адміністративному або судовому порядку.

15.1.2. Податкове зобов'язання може бути нараховане або провадження у справі про стягнення такого податку може бути розпочате без дотримання строку давності, визначеного у підпункті 15.1.1 цього пункту, у разі коли:

а) податкову декларацію за період, коли виникло податкове зобов'язання, не було подано;

б) судом встановлено скоєння злочину посадовими особами платника податків або фізичною особою - платником податків щодо умисного ухилення від сплати зазначеного податкового зобов'язання.».

Из материалов т.н. уголовного дела усматривается, что срок 1095 дней со дня, якобы, неуплаты НДС истек. Более того, материалы уголовного дела не содержат решения суда, которыми было бы установлено совершение преступления должностными лицами налогоплательщика или физическим лицом - налогоплательщиком относительно умышленного уклонения от уплаты указанного налогового обязательства, согласно п.п.б п.15.1.2. ст.15 Закона Украины «О порядке погашения обязательств плательщиков налогов перед бюджетами и государственными целевыми фондами». При этом, необходимо отметить, что сговор и умысел, согласно Пленума Верховного суда Украины от 08.10.2004г. no.15 и постановления ВСУ от 13.01.2009г. – являются основанием для предъявления обвинения по ст.212 ч.3 УК Украины.

– имел ли место факт перерегистрации ЧПФ «Вектор», что является основой, т.н., уголовного дела, сговора и умысла. Из материалов уголовного дела следует, что перерегистрация ЧПФ «Вектор» произведена не была, о чем свидетельствует письмо Исполкома Брянковского городского совета no.1434 от 05.11.2002г. (л.д.56 том.no.1 (449)), ответ Брянковского исполкома no.1012 от 06.06.2007г. и ответы главного управления статистики в Луганской области no.13-48/3054 от 27.06.2007г. ((449)), ответ государственной службы статистики Украины от 11.11.2011г. no.13/3-20539ПI (449).

– имел ли место факт аннулирования свидетельства плательщика НДС с 30.09.2002г., что является основой, т.н., уголовного дела ((449));

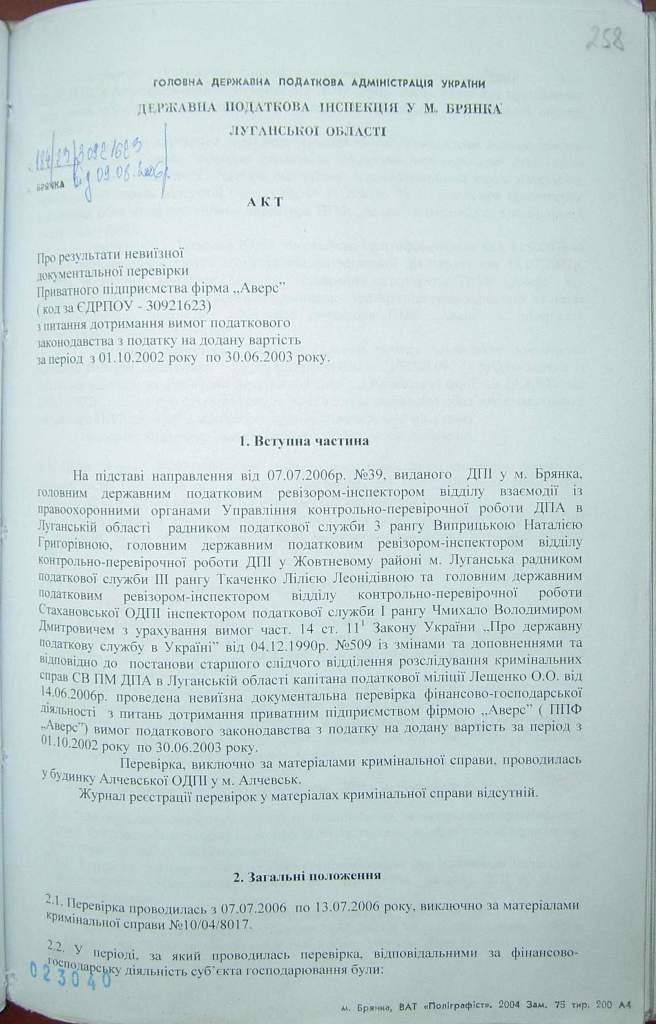

– имел ли место факт недоимки (и соответственно преступления) в части не поступления налогов от ЧПФ «Аверс» в ГНИ г.Брянка, якобы, возникшей, по мнению налоговой инспекции г. Брянка, что указано в Акте не выездной документальной проверки ЧПФ «Аверс» no.184/23/30921623 от 08.09.2006г. ((451)) и обвинительном заключении ((2681)) – вследствие отмены судьей Алчевского городского суда Луганской области Карпенко «задним» числом надуманной перерегистрации ЧПФ «Вектор» и надуманного аннулирования свидетельства плательщика НДС «задним» числом. При этом, даже если бы отмена перерегистрации и аннулирование свидетельства плательщика НДС имели бы место, то абзацем вторым п.7.4.5 Закона Украины «О налоге на добавленную стоимость» (на который следствие ссылается в Акте не выездной документальной проверки ЧПФ «Аверс» no.184/23/30921623 от 08.09.2006г. и обвинительном заключении ((2681))) – четко определено, что «У разі коли на момент перевірки платника податку органом державної податкової служби суми податку, попередньо включені до складу податкового кредиту, залишаються не підтвердженими зазначеними цим підпунктом документами, платник податку несе відповідальність у вигляді фінансових санкцій, встановлених законодавством, нарахованих на суму податкового кредиту, не підтверджену зазначеними цим підпунктом документами». Указанное было подтверждено свидетельскими показаниями главного государственного налогового ревизора-инспектора отдела взаимоотношений с правоохранительными органами Управления контрольно-проверочной работы ГНА в Луганской области советника налоговой службы 3 ранга Выприцкой Н.Г. – данными в судебном заседании (16.10.2009г.) под аудиозапись, которые имеются в деле. Указанное соответствует принятой судебной практике изложенной в постановлении Пленума Верховного Суда Украины от 08.10.2004г. no.15, постановлении Верховного Суда Украины от 14 февраля 2006 года no.21-321, постановлении ВСУ от 13.01.2009г. no.21-1578 ((1026)).

– имеется ли решение налоговой инспекции по акту налоговой проверки ЧПФ «Аверс»;

– законность использования материалов добытых путем незаконного обыска;

– выяснить должностные обязанности, т.н., обвиняемых по данному уголовному делу, в части сдачи налоговой отчетности, согласно положений устава ЧПФ «Аверс», карточек подписей в ГНИ г. Брянки заверенных нотариусом, экспертиз подписей на налоговых накладных, согласно данных заключения эксперта no.8577 от 13.11.2006г., имеющихся в материалах дела. Дать оценку сфальсифицированным членами ОПГ приказам и распоряжениям о назначении на работу (стр.59а, 59б т.no.1 Приложений);

– продолжительность работы обвиняемой Марийчук Н.В. в ЧПФ «Аверс» в инкриминируемый период, которая находилась в этот период в декретном отпуске;

– изучить вопрос логики аргументов о незаконных действиях Марийчук Н.В. в инкриминируемый период – как сговор и умысел, учитывая, что он наступил, по мнению обвинения, в результате (якобы) отмены судьей Алчевского городского суда Луганской области Карпенко «задним» числом – 05.08.2003г. надуманной перерегистрации ЧПФ «Вектор» и признании «задним» числом недействительными учредительных документов, накладных, налоговых накладных предприятия и отмены (якобы) свидетельства плательщика НДС), в период нахождении Марийчук Н.В. в декретном отпуске.

Даже если бы надуманные обстоятельства в обвинительном заключении имели место – в решении Европейского суда по правам человека от 09.01.2007 года (дело «Интерсплав» против Украины») указано, что, по мнению суда, когда государственные органы обладают любой информацией о злоупотреблениях в системе возмещения НДС, осуществляемые конкретной компанией, они могут принять соответствующие меры с целью предотвращения или устранения таких злоупотреблений. Таким образом, негативные последствия относительно нарушения законодательства по НДС должны применяться именно к тому субъекту, который нарушил это законодательство.

В решении Европейского суда по правам человека от 22.01.2009г. (дело «Булвес» АД против Болгарии), указано, что компания-заявитель не должна нести последствия неисполнения поставщиком его обязанности своевременного представления отчетности по НДС и в результате оплачивать НДС во второй раз, а так же уплачивать пени. Суд считает, что такие действия являются чрезмерным бременем для компании-заявителя, что нарушило справедливый баланс, который должен поддерживаться между требованиями общественного интереса и требованиями защиты права собственности.

Согласно ст.17 Закона Украины «О выполнении решений и применении практики Европейского суда по правам человека» от 23.02.2006 года практика Европейского суда и Европейская конвенция по защите прав человека является источником права в Украине.

Таким образом, исходя из практики Европейского суда, ЧПФ «Аверс» не должно нести негативных последствий за действия ЧПФ «Вектор» – даже если бы такие имели место быть.

При этом, даже если бы отмена перерегистрации и аннулирование свидетельства плательщика НДС имели бы место, то абзацем вторым п.7.4.5 (на который следствие ссылается в Акте не выездной документальной проверки ЧПФ «Аверс» no.184/23/30921623 от 08.09.2006г. и обвинительном заключении ((2681))) Закона Украины «О налоге на добавленную стоимость» четко определено, что «У разі коли на момент перевірки платника податку органом державної податкової служби суми податку, попередньо включені до складу податкового кредиту, залишаються не підтвердженими зазначеними цим підпунктом документами, платник податку несе відповідальність у вигляді фінансових санкцій, встановлених законодавством, нарахованих на суму податкового кредиту, не підтверджену зазначеними цим підпунктом документами». Указанное было подтверждено свидетельскими показаниями главного государственного налогового ревизора-инспектора отдела взаимоотношений с правоохранительными органами Управления контрольно-проверочной работы ГНА в Луганской области советника налоговой службы 3 ранга Выприцкой Н.Г. – данными в судебном заседании (16.10.2009г.) под аудиозапись, которые имеются в деле. Более того, материалы дела не содержат факта недоимки (и соответственно события преступления), в части не поступления налогов от ЧПФ «Аверс» в ГНИ г.Брянка, якобы, возникшей, по мнению налоговой инспекции г. Брянка, что указано в Акте не выездной документальной проверки ЧПФ «Аверс» no.184/23/30921623 от 08.09.2006г. ((451)) и обвинительном заключении ((2681)). Отсутствие недоимки так же было подтверждено гражданским Истцом – Меркуловой М.В., в судебном заседании 22.05.2008г..

Аналогичная позиция также изложена в судебной практике государства Украина. В постановлении Пленума Верховного Суда Украины от 08.10.2004г. no.15, постановлении Верховного Суда Украины от 14 февраля 2006 года no.21-321, постановлении ВСУ от 13.01.2009г. no.21-1578 ((1026)).

Так, п.3 постановления Пленума Верховного Суда Украины от 08.10.2004г. no.15 устанавливает, что «За змістом ст. 212 КК відповідальність за ухилення від сплати податків, зборів, інших обов’язкових платежів, що входять у систему оподаткування, введені в установленому законом порядку і зараховуються до бюджетів чи державних цільових фондів, настає лише в разі, коли це діяння вчинено умисно. Мотив для кваліфікації останнього значення не має.

Зазначеною статтею передбачено кримінальну відповідальність не за сам факт несплати в установлений строк податків, зборів, інших обов’язкових платежів, а за умисне ухилення від їх сплати. У зв’язку з цим суд має встановити, що особа мала намір не сплачувати належні до сплати податки, збори, інші обов’язкові платежі в повному обсязі чи певну їх частину. Пункт 6 устанавливает, что «У разі, коли норма закону чи виданого на його підставі іншого нормативно-правового акта або норми різних законів чи нормативно-правових актів припускають неоднозначне (множинне) трактування прав і обов’язків платників податків або контролюючих органів, тобто має місце “конфлікт інтересів”, рішення приймається згідно з підпунктом 4.4.1 п. 4.4 ст. 4 Закону no. 2181-ІІІ на користь платника податків.». Пункт 11 говорит о том, что «Кримінальна відповідальність за ст. 212 КК за умисне ухилення від сплати податків, зборів, інших обов’язкових платежів настає в разі, коли ці діяння призвели до ненадходження до бюджетів чи державних цільових фондів коштів у значних, великих чи особливо великих розмірах». При этом, гражданский Истец Меркулова М.В. в судебном заседании 22.05.2008г., под аудиозапись подтвердила, что – налоговый долг насчитывается только вследствие, отмены судьей Алчевского городского суда Луганской области Карпенко «задним» числом – 05.08.2003г. надуманной перерегистрации ЧПФ «Вектор» и признании «задним» числом недействительными учредительных документов, накладных, налоговых накладных предприятия и отмены свидетельства плательщика НДС) (17.10.46 – время аудиозаписи), а по внутреннему учету Алчевской объединенной налоговой инспекции в Луганской области за ЧПФ «Аверс» задолженности по уплате налогов не числится (17.26.03 – время аудиозаписи).

Согласно постановления Верховного Суда Украины от 14 февраля 2006 года no.21-321 – «наявність умислу не може бути підтверджена лише рішенням районного суду про визнання установчих документів цієї сторони договору недійсними та скасування державної реєстрації, оскільки предметом дослідження у такій справі є, зокрема, відповідність установчих документів вимогам чинного законодавства, а не наявність протиправного умислу при укладенні угоди, що мала місце під час підприємницької діяльності суб’єкта… Юридичним наслідком скасування державної реєстрації підприємства з підстав визнання його установчих документів недійсними мало бути здійснення ліквідаційної процедури, під час якої вирішуються питання про задоволення вимог кредиторів, в тому числі, держави. Сам факт скасування державної реєстрації підприємства не тягнув за собою недійсність всіх угод, укладених з моменту його державної реєстрації і до моменту виключення з державного реєстру.», если бы такие имели место быть.

Постановление ВСУ от 13.01.2009г. no.21-1578 предусмотрено, что «помилковим є висновок судів про те, що позивач не підтвердив своє право на податковий кредит з огляду на визнання судом недійсними установчих документів одних контрагентів позивача, які видали податкові накладні, та фактичну несплату податку до бюджету іншими його контрагентами. Визнання недійсними установчих документів юридичної особи та подальше анулювання свідоцтва платника ПДВ самі по собі не призвели до недійсності всіх угод, укладених з моменту державної реєстрації такої особи до моменту виключення її з державного реєстру, та не позбавляло правового значення видані за цими господарськими операціями податкові накладні.

Статтею 18 Закону України від 15.05.2003р. N755-IV "Про державну реєстрацію юридичних осіб та фізичних осіб - підприємців" встановлено таке. Якщо відомості, які підлягають внесенню до Єдиного державного реєстру, були внесено до нього, то вони вважаються достовірними і можуть бути використані у спорі з третьою особою, доки до них не внесено відповідних змін. Якщо відомості, які підлягають внесенню до цього реєстру, є недостовірними і були внесені до нього, то третя особа може посилатися на них у спорі як на достовірні, за винятком випадків, коли вона знала або могла знати про те, що такі відомості є недостовірними».

Таким образом, отсутствует факт совершения общественно-опасного деяния, содержащего признаки преступления предусмотренного ст.212 УК Украины – даже при наличии надуманной перерегистрации ЧПФ «Вектор» и надуманном отсутствии свидетельства плательщика НДС или если бы Канцара В.Д. и Марийчук Н.В. являлись ответственными лицами за подачу отчетной документации указанных предприятий.

2. Так же в предварительном судебном заседании необходимо рассмотреть заявления поданные Канцара В.Д. и Марийчук Н.В. в стадии досудебного следствия, а именно:

– жалобу на постановление о проведении обыска и на действия ст. следователя отделения РУД СО НМ (3003) ГНА в Луганской области Лещенко О.А., зам. прокурора Луганской области Гарпенюка А.В. в порядке главы 22 ст.234 УПК Украины;

– жалобу на действия ст. следователя отделения РУД СО НМ в Луганской области Лещенко О.А. (1408), зам. прокурора Луганской области Горпенюка А.А., в порядке главы 22 ст. 234,236 УПК Украины от 26.09.2006г.;

– жалобу на действия ст. следователя отделения РУД СО НМ в Луганской области Лещенко О.А. (1409) в порядке главы 22 ст. 234,236 УПК Украины от 05.10.2006г.;

– ходатайство в порядке ст. 234 УПК Украины на незаконные действия следователя отделения (3069)РУД СО НМ ГНА в Луганской области Лещенко О.А. при ознакомлении с материалами дела от 20.12.2006г.;

– жалобу на постановление о возбуждении уголовного дела от 25.05.2004г. (1458) в порядке ст. 100 и главы 22 УПК Украины, решения Конституционного суда Украины от 30.01.2003г. no.3-РП/2003, постановления Пленума Верховного суда Украины no.1 от 11.02.2005г. от 22.12.2006г.;

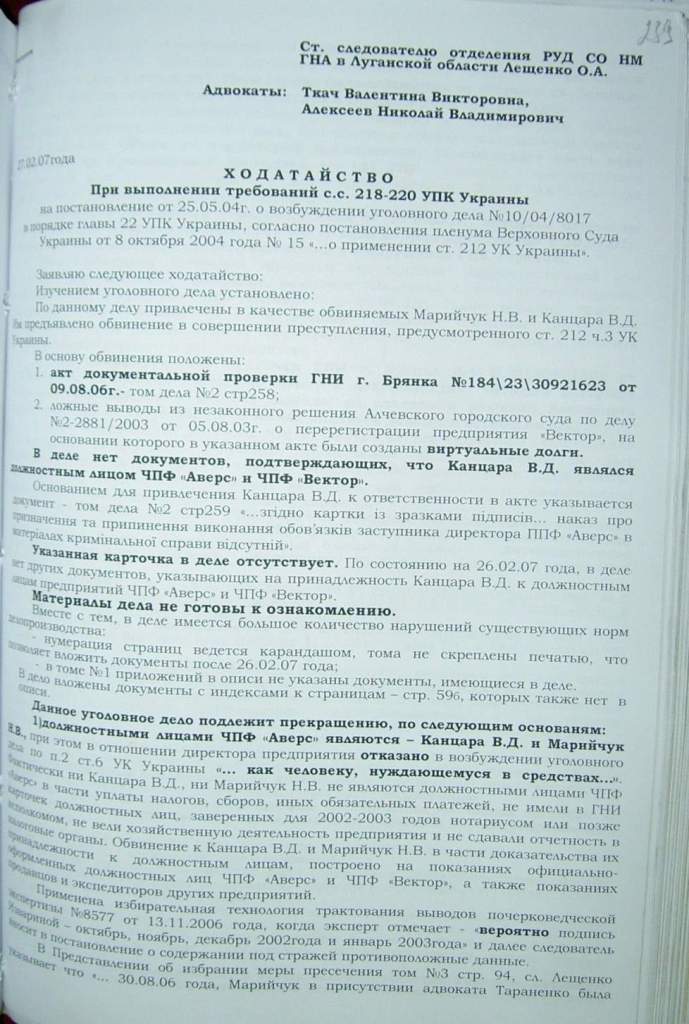

– ходатайство Адвокатов Ткач В.В. и Алексеева Н.В. от 27.02.2007г. (стр.239 т.no.5 уголовного дела) и др..

{kind=link}

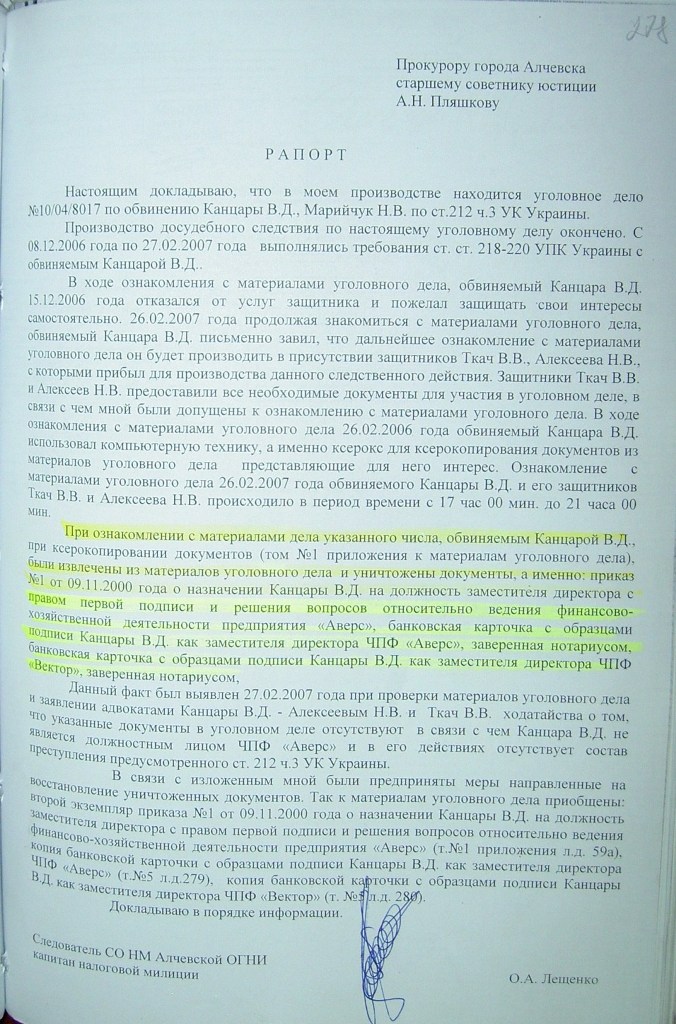

Более того, в предварительном заседании необходимо отметить тот факт, что бывший следователь Лещенко О.А. с целью привлечь заведомо невиновных к уголовной ответственности, в своем рапорте (без номера и даты) (стр.278 т.5 уголовного дела) указал, что якобы, приказ no.1 от 09.11.2000г. о назначении Канцара В.Д. на должность заместителя директора ЧПФ «Аверс», банковские карточки с образцами подписи заверенные нотариусом были извлечены и уничтожены Канцара В.Д. при ознакомлении с материалами уголовного дела. При этом, необходимо отметить, что ознакомление происходило в присутствии двух адвокатов и соответственно, самого Лещенко О.А..

{kind=link}

Далее, в своем рапорте бывший следователь Лещенко О.А. сообщает, что после выявления «пропажи» указанных документов им были предприняты меры по восстановлению вышеуказанных документов и поэтому им к материалам уголовно дела был приобщен второй экземпляр приказа no.1 от 09.11.2000г. (как правило, на предприятии приказ составляется в одном экземпляре) и копии банковских карточек с образцами подписи Канцара В.Д.. Трудно представить, как можно сделать копии в виде оригинала ((1023) приказ, распоряжение) с исчезнувших документов, тем более, которых и не было – как это установили два адвоката Ткач В.В. и Алексеев Н.В. и подали об этом ходатайство ((1002)), где отмечено, что в деле нет документов, которые подтверждают, что Канцара В.Д. являлся должностным лицом ЧПФ «Аверс». Далее они отмечают, что некой бумаги в т.no.1, отмеченной как стр.59б – нет в Описи тома. Вместе с тем, необходимо отметить, что печати ЧПФ «Аверс» и ЧПФ «Вектор» все время находились у бывшего следователя налоговой милиции г. Алчевска Лещенко О.А. (стр.239 т.no.5 (1002)уголовного дела).

Более того, на стр.2 Акта не выездной документальной проверки ЧПФ «Аверс» no.184/23/30921623 от 08.09.2006г. (л.д.259) указано, что «… приказ о назначении и прекращении исполнения обязанностей заместителя директора ЧПФ «Аверс» (Канцара В.Д.) в материалах уголовного дела отсутствует)».

{kind=link}

На стр. 59а т.no.1 Приложений находится приказ Бельмасова М.И. от 09.11.2000г. о принятии на должность заместителя директора ЧПФ «Аверс» Канцара В.Д., а на стр. 59б т.no.1 Приложений находится распоряжение от 09.11.2000г. о принятии на должность заместителя директора ЧПФ «Аверс» Марийчук Н.В. ((1023) приказ, распоряжение).

Указанные приказ и распоряжение Бельмасова М.И. появились в материалах уголовного дела после заявления адвокатов Ткач В.В. и Алексеевой Н.В. о том, что в деле отсутствуют доказательства, что Канцара В.Д. является должностным лицом (стр.278 т.5 уголовного дела рапорт Лещенко). Указанные приказ и распоряжение Бельмасова М.И. не содержат подписи Канцара В.Д. и Марийчук Н.В. об ознакомлении их с ними.

Таким образом, можно сделать вывод, что указанные приказ и распоряжение изначально в деле отсутствовали, о чем свидетельствует:

– индекс на странице;

– приказ составлен без соблюдения формы, т.е. приказ о приеме на работу должен содержать форму приказа Т-1;

– приказ и распоряжение не содержит подписи Канцара В.Д и Марийчук Н.В. об ознакомлении и согласии, которая является обязательной;

– в деле отсутствует заявление Канцара В.Д. о приеме на работу.

Следователь Лещенко вложил сфальсифицированные документы под индексами 59а и 59б с учетом упоминания адвокатов Ткач В.В. и Алексеева Н.В. об этом номере в контексте его отсутствия в описи тома no.1.

Исходя из вышеизложенного усматривается, что на момент составления Акта не выездной документальной проверки ЧПФ «Аверс» no.184/23/30921623 от 08.09.2006г. (л.д.259) и ознакомления с материалами уголовного дела – дело не содержало каких либо приказов, что Канцара В.Д. является должностным лицом ЧПФ «Аверс». А учитывая отсутствие распоряжения от 09.11.2000г. по Марийчук Н.В. стр.59б в описи дела – то это распоряжение также является сомнительного происхождения.

Более того, 31.05.2011г. директор Бельмасов дал показания, что не издавал и не подписывал указанные приказы и распоряжения.

Считаем, что основной материал т.н. сфальсифицированного членами ОПГ уголовного дела no.1-31/11 (ранее no.1-44/10р (ранее no.1-1027/07 (ранее no.10/04/8017)) подлежит рассмотрению в отношении членов ОПГ – в другом судебном процессе, другим составом суда, при других обвиняемых …

Учитывая вышеизложенное и, руководствуясь ст.237, п.5 ст.244, ст.248 УПК Украины, Конституцией Украины,-

ПРОСИМ:

1. Провести предварительное заседание, по, т.н., уголовному делу no.1-31/11 (ранее no.1-44/10р (ранее no.1-1027/07 (ранее no.10/04/8017)), в котором рассмотреть законность возбуждения т.н. уголовного дела, законность проведения 06.05.2006г. незаконного обыска, а так же рассмотреть заявления Канцара В.Д. и Марийчук Н.В., поданные в стадии досудебного следствия.

2. Закрыть, т.н., уголовное дело no.1-31/11 (ранее no.1-44/10р (ранее no.1-1027/07 (ранее no.10/04/8017)) по ст.6 п.1 УПК Украины.

3. На факты преступлений членов ОПГ, изложенные в заявлениях no.11-188 (1641)-1 от 07.12.2011г., а именно, на фальсификации материалов уголовного дела и проведение незаконного обыска, отреагировать в порядке ст.ст.94,97,98 УПК Украины и направить сообщение в Генеральную прокуратуру Украины. Указанные факты преступлений членов ОПГ не являются предметом рассмотрения т.н., уголовного дела no.1-31/11.

4. Не направлять данное заявление для рассмотрения в прокуратуру Луганской области, поскольку данное заявление содержит факты незаконных действий со стороны сотрудников данной прокуратуры, поэтому рассмотрение настоящего заявления на территории Луганской области не может быть эффективным, направление нашего заявления для рассмотрения на территорию Луганской области является прямым нарушением ст.13 Европейской Конвенции о защите прав человека и основных свобод.

В.Д. Канцара

В.Д. Канцара

Н.В. Марийчук

Н.В. Марийчук

Громадянин

![]() Канцара Зоя Іванівна

Канцара Зоя Іванівна

![]() Канцара Валерій Дм.

Канцара Валерій Дм.